投資戦略

2026年1月1日 15:30

投資戦略をアップデートします。

■AIの労働生産性への寄与

過去35年間の米国の労働生産性は平均して年率+2.04%成長してきました。

インターネット・ブーム期間(1995年の第3四半期から2000年の第1四半期にかけて)の労働生産性は平均して年率+2.67%成長しました。

AIブームが始まって以来このかた(2022年第4四半期から現在まで)の労働生産性は平均して年率+2.15%成長しています。

つまりAIは明らかに米国の労働生産性にポジティブな影響を与えていますが、それはほんの少しだということです。

■バブルの代償

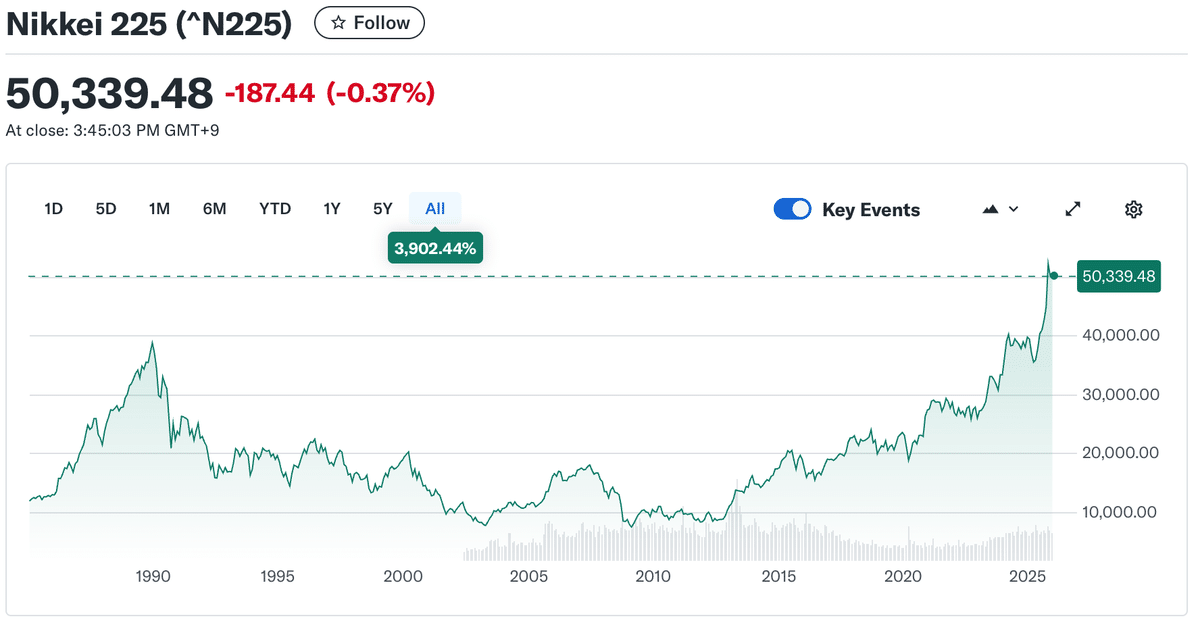

中国上海総合指数は北京オリンピック前につけた6124の高値を未だ奪還できていません。あれから18年が経過しています。

1980年代の東京マーケットのバブル相場では1989年末に高値をつけたのですが、マーケットが大底をつけたのはそれから19年後でした。

日本のケースを当てはめると上海総合指数が底入れするのは1年後という計算になります。しかし最高値を奪還するのは、まだずっと先の話でしょう。

現在、東京マーケットは過去最高値で推移しています。しかし80年代の高値の1.29倍でしかありません。同じ期間、米国のS&P500指数は19.5倍になっていることを考えた時、バブル相場の代償は大きかったと実感します。

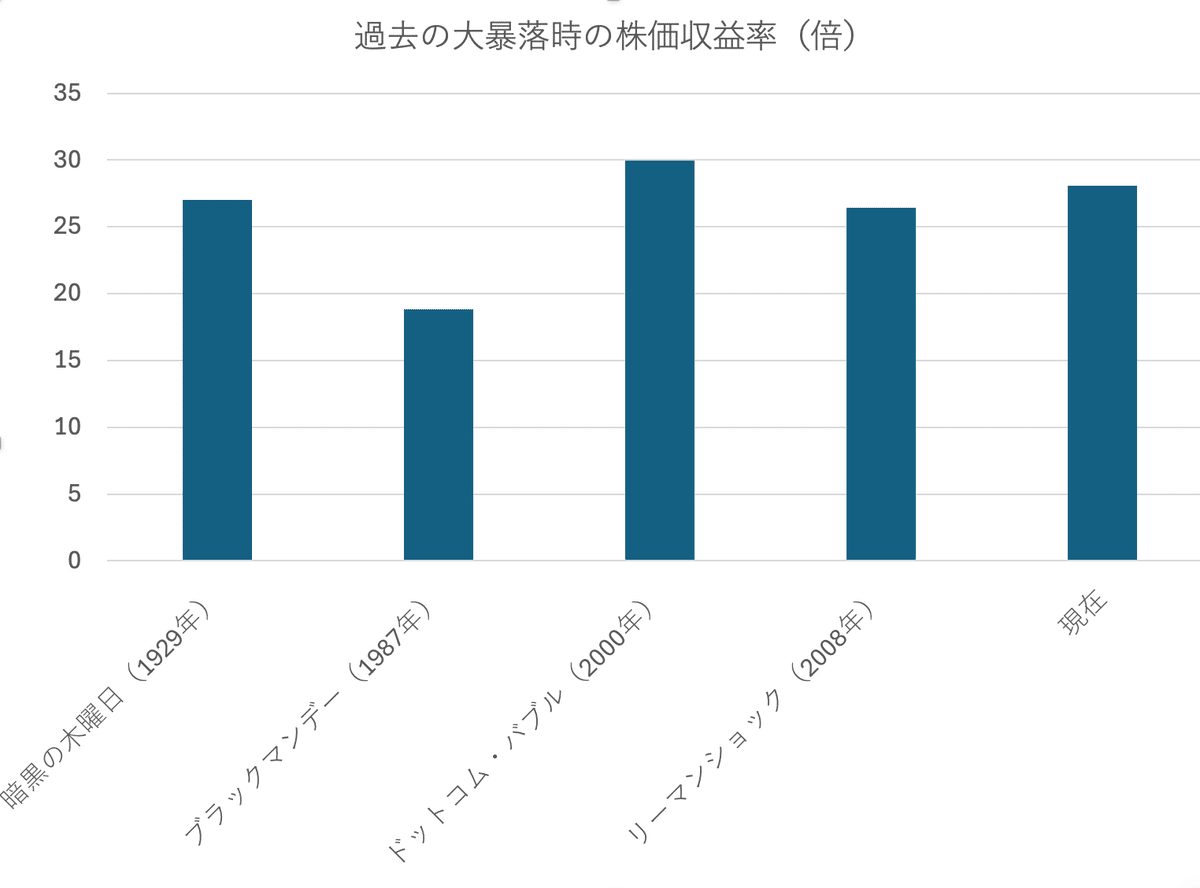

■米国株のバリュエーション

現在の米国株のバリュエーションは過去の大きな暴落の起点の水準とほぼ同じです。

したがって米国株に割安感はありません。

■世界の株式のバリュエーション

いま米国株を除外し、それ以外の世界株に投資するETF(VXUS)のバリュエーションを見ると16.8倍とリーズナブルです。

なお世界の投資可能なマーケットすべてに投資するETF(ACWI)は米国比率が64%と高いため、PERは25倍と割高になっています。妙味はありません。

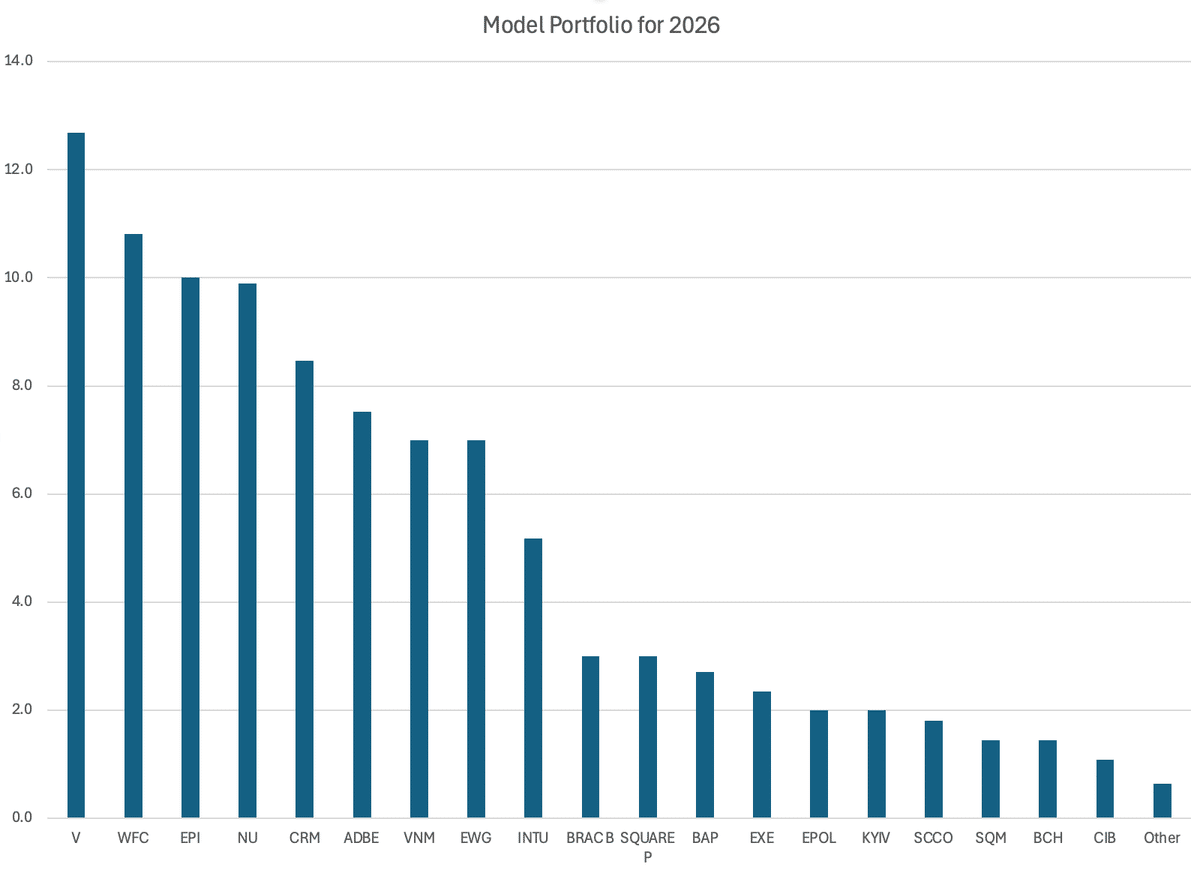

■理想のポートフォリオ

私が考える、現在の理想のポートフォリオはAI関連銘柄を一切含まないポートフォリオです。言い直せば、いまは**「インデックス否定派」**だということです。

AI関連株、マグニフィセント・セブン、半導体株などをポートフォリオから外すだけで、遥かに安全なポートフォリオを組むことが可能です。

■予想

2026年末のS&P500のターゲットは5500を予想します。

2026年末のドル円は141円を予想します。

2026年末の10年債利回りは3.0%を予想します。

2026年末のフェデラルファンズ・レートは2.50%を予想します。

2026年末の失業率は4.7%を予想します。

2026年末の消費者物価指数は2.2%を予想します。

2026年末のGDPは+0.0%を予想します。