米国におけるアフォーダビリティーの問題

2025年12月22日 03:59

最近、米国ではアフォーダビリティーの問題がよく議論されます。

アフォーダビリティーとは「財やサービスを無理なく買える?」という概念であり、単にインフレの問題ではなく、所得がそれに追いついているか?ということがカギを握ります。

米国の平均住宅価格は7800万円ですが、77%の米国民にとってこれは高すぎる値段であり、手が届きません。

また低所得者層ほど健康保険のカバレッジが悪いので医療費本人負担の一時出費に悩まされるという制度上の問題に悩まされています。医療費の未払が1万ドルを超える人が多く存在し、これが個人破産の主原因となっています。

さらにスチューデント・ローンの残高は2006年の4,800億ドルが、現在は1.8兆ドルに増えています。これは授業料が所得よりもずっと速いペースで値上がりしていることが関係しています。

これらの要因によりアメリカ人の平均結婚年齢はだんだん高くなっていますし、昔は30代で最初のマイホームを手にする米国民が多かったのですが、いまはそれが40歳くらいになっています。

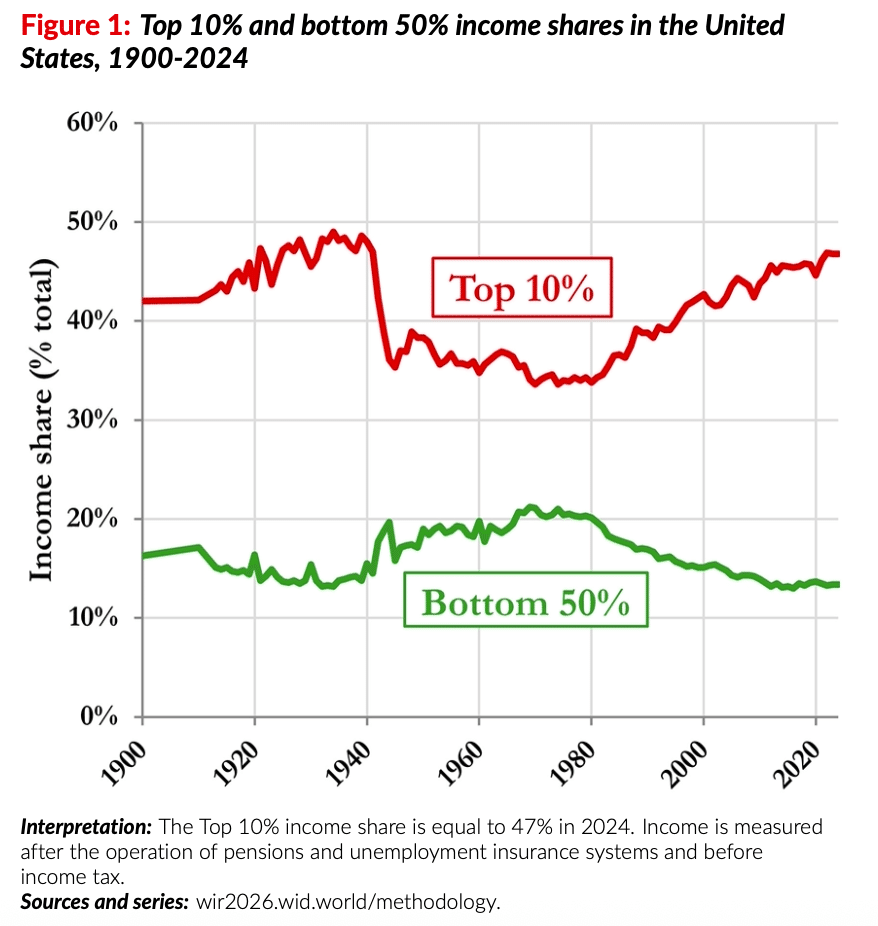

アフォーダビリティーの問題は、格差問題とも密接な関係があります。米国では裕福層がどんどんリッチになっていて、格差が拡大中です。

(出典:World Inequality Report)

ごく一握りの裕福層が全体の平均所得を引き上げている関係で、平均値は歪められています。

リーマン・ショック、新型コロナなどでゼロ金利政策を余儀なくされた際、資産価格が高騰し、それが住宅のアフォーダビリティーに悪影響を及ぼしたことも指摘できると思います。

そしてインフレ退治のために政策金利が引き上げられた関係で、今度は住宅ローンが組みにくくなり、マイホームの夢がさらに遠のいたというわけです。

今後、どのような手を打てる?ということですが、まずゾーニング(用途地域)の緩和で小規模集合住宅の供給を増やす手があります。

初回住宅購入者に対し頭金支援をする手もあると思います。

保育支援で女性の労働参加を増やすことも考えられます。

いずれにせよ2026年のトランプ政権は、アフォーダビリティーの問題に真剣に取り組むことが予想されます。そして①利下げしてローンを組みやすくする、②ファニーメイのIPO、などがフォーカスになると思われます。