ビザ

2025年12月9日 17:28

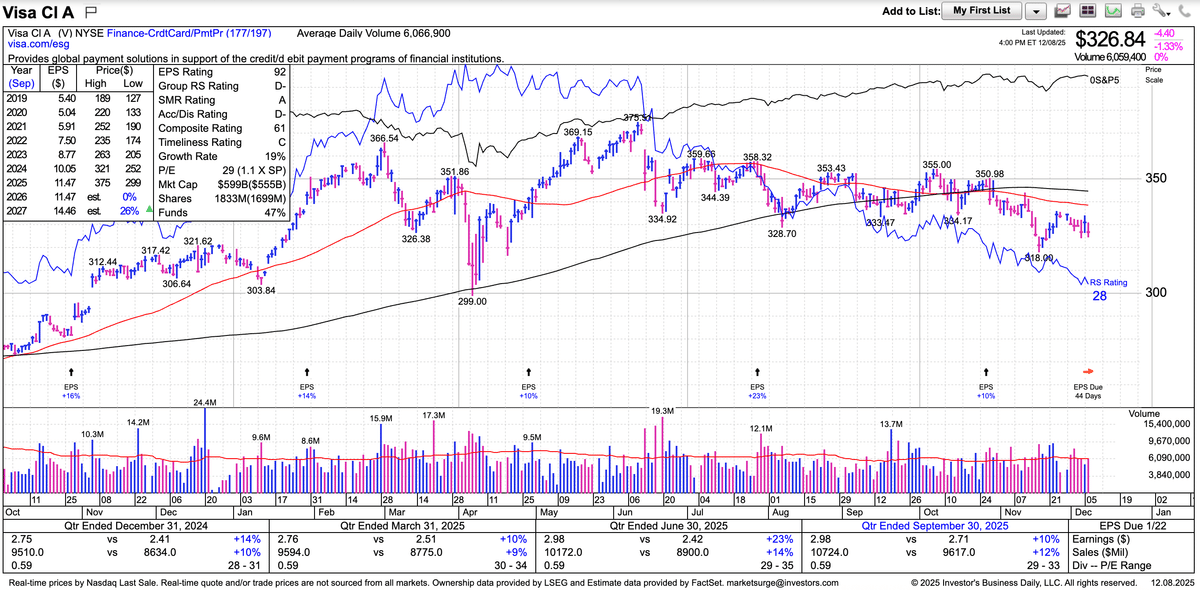

ビザ(V)はクレジットカードとデビットカードの情報処理会社です。

クレジットカードは、それがお店で使えない場合、買い物できません。だからたくさんのお店がそのネットワークに加盟しているほどユーザーにとって利用価値が上がります。

そのように加盟店が多いカードは銀行にとっても魅力です。

お店の観点からすれば来店客がクレジットカードで支払いしたいとき、それを拒否すれば、現金の持ち合わせがなく、その売上を失うリスクがあります。

以上のような好循環はネットワーク効果をもたらします。

巨大な情報処理インフラを構築するのには莫大な先行投資が必要です。それは高固定費を意味します。そして新しいユーザーひとりを加える限界的コストは逆に限りなくゼロに近いです。

各国の法規制のハードルをクリアすることは極めて難しいです。不正使用を検知するのに莫大なIT投資が必要です。

このような要因が折り重なって寡占になりやすい構造が成立しているのです。

世界最大のカード会社はビザで発行枚数36億カード、第2位はマスターカード(MA)で29億カード、第3位はアメリカン・エキスプレスで1.4億カード、第4位はディスカバー・ダイナースカードで7千万カードです。これ以外のカード会社はグローバルなリーチはありません。

次にクレジットカードとデビットカードの違いを説明します。

クレジットカードは消費者が銀行からお金を借りている状態を作るカードであり、リスクは銀行が負います。高額商品の購入、航空券・ホテルなど旅行の場面での使用が主になります。

デビットカードは消費者の銀行口座からお金がすく引き落とされる関係で、クレジットリスクはありません。(ただし不正使用されるとデビットカード所有者の銀行預金からお金が盗まれます)スタバでラテを買うような毎日の小さな出費の際、便利に支払うことが出来ます。

クレジットカードとデビットカードではかなりフィーが違います。

いま$1,000をカードで買い物したとして;

米国内でのクレジットカードのフィーは$1.40~$2.20、デビットカードは$0.65~$1.20です。従ってビザ、マスターカードの目線からすればクレカの方が儲かります。

外国に旅行したときのクレジットカードのフィー(クロスボーダー)は$2.50~$5.20、デビットカードは$1.15~$2.70になります。

銀行の目線からすると$1,000あたりのクレジットカードのインターチェンジ収入は約15ドル、デビットカードは5ドル程度です。だからクレジットカードの方が遥かに儲かります。

インターチェンジ・フィーを銀行が課す理由はクレジットリスク、不正使用リスク、クレカのリワード・プログラムの原資とするため、ユーザーからのチャージバック要求に備えるためなどによります。なおインターチェンジ・フィーはビザやマスターカードには入りません。

銀行はいわゆるプレミアム・カードのマーケティングに力を入れています。その理由は普通のカードより20~40%も高いインターチェンジ・フィーを課すことが出来るからです。さらにプレミアム・カードのホルダーは高収入で、なおかつ多くの買い物をします。デビットカードのみを使用するユーザーに比べ3倍から10倍もの支出をします。またプレミアム・カードのホルダーは焦げ付きリスクが低いです。

銀行はリワード・プログラムを競っています。一例として米国の空港ではチェース、キャピタル・ワン、シティ、HSBCなどが豪華なエアポート・ラウンジを展開しています。これは銀行主導で行われていることであってビザやマスターカードなどのカード会社の戦略ではありません。なおアメリカン・エキスプレスのみは銀行のような与信をやっていると同時に自社の決済ネットワークも保有しているのでこれは例外と言えます。アメックスも「センチュリオン」というエアポート・ラウンジに力を入れています。

最もプレステージの高いクレジットカードはアメリカン・エキスプレスのブラックカードです。年間3900万円から7800万円ほど買い物する客が多いです。

同じくプレステージの高いクレカはJPモルガン・リザーブで、これはJPモルガンのプライベート・バンクの顧客のみに発行されます。普通、15億円の資産がなければJPモルガンのプライベート・バンクの顧客にはなれません。

中東ではドバイ・ファースト・ロイヤル・マスターカードがプレステージが高いです。

スイスではUBSビザ・インフィニットが敷居の高いカードです。

なおアメックスはグリーンのエクスペンス・カードを発行しています。これは企業が従業員の出張接待費を払う際に使用される社用カードです。毎月、旅費精算をして会社がそれを支払う関係でクレジット(与信)ではありません。これは企業が最終的に支払う義務を負い、従業員ではないです。ホテルなどの観点からすればアメックス・グリーンのユーザーはチェックインの際のカード事前承認が通りやすいですし、アメックス・グリーンのユーザーは明細書の中身に関しホテルに異議を唱えるなどのトラブルも稀です。つまり「良いお客さん」なのです。

さて、お店の観点からすればクレジットカード使用の場合、売上代金の1.8%~2.5%を、デビットカード使用の場合0.6%~1.2%をカード会社に取られてしまいます。これを理由にクレカでの支払いを拒否するマーチャントも存在します。でも普通、クレジットカードを持てるだけの所得があるお客さんは良いお客さんなので、それを拒否するというのはお店の戦略として間違っていると思います。

先進国ではクレジットカードとデビットカードの両方を持ち歩く消費者が多いです。しかし新興国の場合、クレジットカードは敷居が高すぎ高嶺の花です。

インドでは9億人がデビットカードを保有しているのに対しクレジットカードの保有者は3500万人に過ぎません。インドネシアではデビットカードが1.5億人、クレジットカードが2000万人です。ブラジルではデビットカードが1.5億人、クレジットカードが5500万人です。

ビザとマスターカードをもう少し詳しく比較します。

ペイメント・ボリュームで見た場合、ビザのボリュームの55%がデビットカード、45%がクレジットカードから発生しています。マスターカードのボリュームの45%がデビットカード、55%がクレジットカードです。

ビザの営業マージンは65%、マスターカードは60%です。

つまりビザのほうがより利幅が大きいけれど、マスターカードも十分大きいのです。強いて言えばマスターカードのほうがビザほど資本集約的でない経営をしています。

ビザは米国に強く、マスターカードは海外に強いです。インド、シンガポール、ブラジルではマスターカードの方がビザより強いです。

経営スタイルはビザは保守的、マスターカードのほうがアグレッシブです。

両社とも不正探知、データ・サービス、アナリティクスなどに力を入れています。

フィンテック企業との提携はマスターカードの方が積極的です。マスターカードはヴォーカルリンク、トランスファストを所有しており、マルチレール・ペイメントではビザより先行しています。

長期での成長率ではマスターカードのほうがビザよりほんの少し高い成長率であると一般に考えられています。

(出典:マーケットサージ)