投資戦略

2025年12月2日 12:06

投資戦略をアップデートします。

■異常な日本の政策金利設定

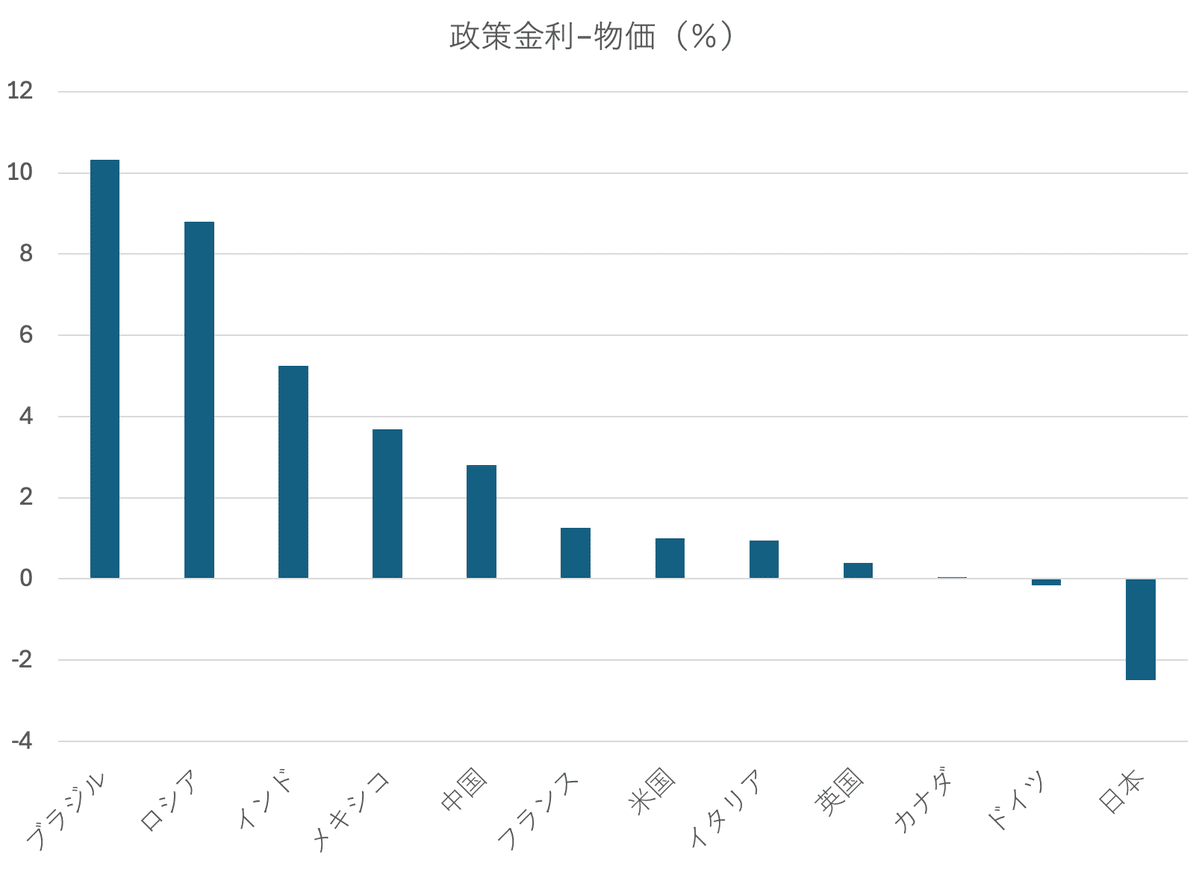

世界の常識にてらして、日本の政策金利の設定は異常だと言えます。まず下のチャートを見てください。

これは政策金利から消費者物価指数を引き算した差を、世界のGDP上位12カ国に関して表示したものです。これを見ると日本だけ政策金利の設定が異常に低いことが読み取れます。それは深刻に無責任な中央銀行の采配と言えます。

■なぜ無責任?

物価に対し政策金利が低すぎるとインフレが止まらなくなり、「インフレ慣性」が生じます。もっとひらたい言い方をすれば、インフレがクセになるということです。

その好例は2018年から2023年にかけてのトルコの金利政策で、わざと政策金利を低く設定し、景気支援を最優先とした結果、トルコ・リラが急落し、インフレが100%を超える事態を招来しました。

インフレが預金金利より高ければ銀行にお金を預けておくだけで損します。なぜならあなたの預金の購買力がインフレで目減りするからです。したがってめざとい投資家は預金から株・不動産・暗号資産、モノへ換える「生活防衛」を始めます。それがいっそうインフレを助長するわけです。

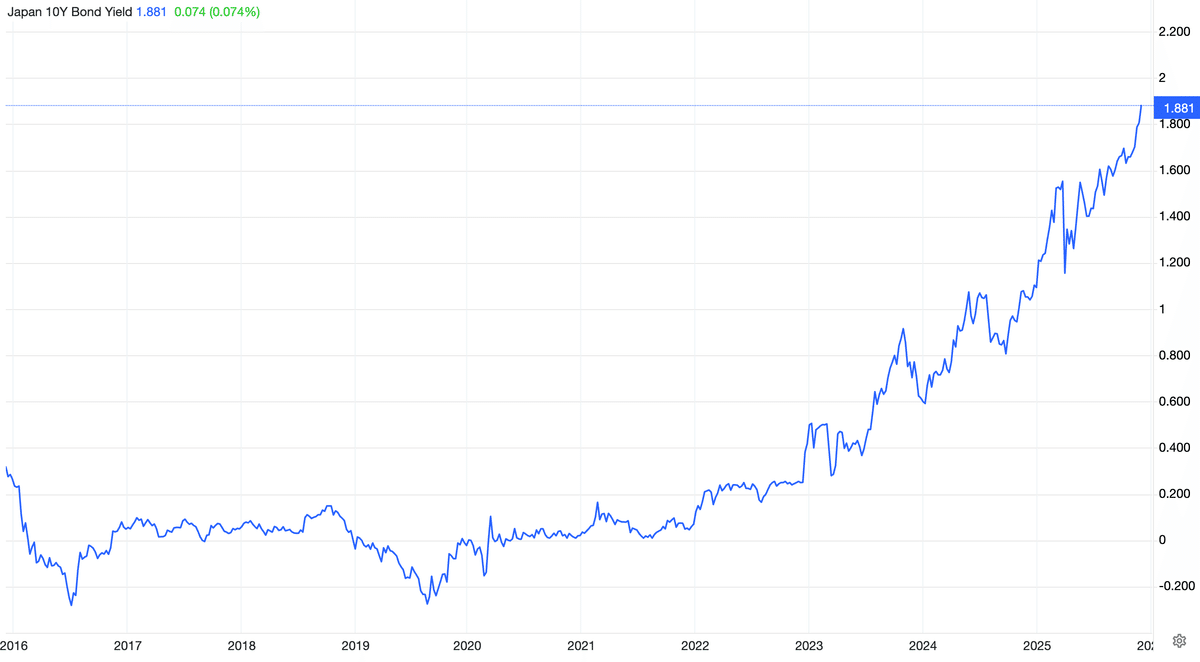

実質金利がマイナスの状態では政府の借金の負担は軽くなります。それは**歳出の拡大を招きやすく政府の財政規律は放埒になります。**市場が国債を信用しなくなると国債売り(債券利回りは上昇)が起きます。いま日本の長期債は未曾有の売り圧力に晒されています。

(出典:トレーディングエコノミクス)

政策金利を意図的に低く設定することで、実質金利がマイナスの状態が長く続くと、経済構造として、それは年金などの固定収入で生活している高齢者から若者(=その多くはローンの返済があります)への所得移転が発生します。それを難しい経済用語では「金融抑圧」と言います。それは政府が返済しなくても借金が減る政策に他なりません。具体的には、増税しなくても、歳出削減しなくても、国債償還を積極的に進めなくても時間が政府の債務の問題を自然に解決してくれるというわけです。

現在の日本は典型的な金融抑圧の状態にあり、そこでは銀行預金しているひと、生命保険を買っているひと、年金基金などが苦しみます(将来給付の原資が細る)。

湾岸のタワマン・ブームや暗号資産の流動性相場は、普通、金融抑制の環境下で見られる現象です。

■日銀の利上げ示唆の意図

日銀は12月に利上げを行うことをほのめかしました。これは上に書いてきたような無責任な金利政策をそろそろやめたほうがいいかな? と考え始めていることを現れだと言えます。

その場合、いままで吹いていたフォローの風が逆風になります。具体的には暗号資産は売られるし、株式も売られるし、円高になるし、世界に出ていった資本は日本に還流するのです。

日本はトランプ大統領からの圧力に屈し米国への5000億ドルの投資を約束させられているわけですが、それは上に述べたような金融抑圧の条件下でこそ実現し得ることであり、低金利の前提が崩れると約束をまもるのは難しくなります。これに代表される外国からの低利の資本の供給がAIデータセンター・バブルを支えている関係で、その投資資金をアテにできないということになるとAIバブルも弾けるリスクがあります。

■投資戦略

私は「人の行く裏に道あり花の山」という考え方です。だからたとえばラテン・アメリカの株式が好きです。具体的には;

シーベスト(CIB)

BBVA

サザンカッパー(SCCO)

ニュー・ホールディングス(NU)

などに言及してきました。

長年、米国株をアンダー・パフォームしてきた欧州株も好きで:

ドイチェバンク(DB)

ポーランドETF(EPOL)

アストラゼネカ(AZN)

ノバルティス(NVS)

などに言及してきました。

今後は、今年アンダー・パフォーマンスしているインド株が妙味だと思っています。さらにベトナム株も良いと考えています。

投資しにくいけれど魅力ある市場としてはバングラデシュとパキスタンが好きです。

■銘柄

【金融】

BRAC BANK(バングラデシュ現地株)

【製薬】

SQUARE PHARMACEUTICALS PLC(バングラデシュ現地株)

■予想

2026年末のS&P500のターゲットは5500を予想します。

2026年末のドル円は128円を予想します。

2026年末の10年債利回りは3.0%を予想します。

2026年末のフェデラルファンズ・レートは2.50%を予想します。

2026年末の失業率は4.7%を予想します。

2026年末の消費者物価指数は2.2%を予想します。

2026年末のGDPは+0.0%を予想します。