ニュー・ホールディングス、レボリュートに代表されるデジタルバンク、ないしはネオバンクについて

2025年11月29日 19:05

近年、実店舗の支店網を持たないアプリ・バンキングを展開する銀行が登場しています。

その代表的なものはブラジルなどで事業展開しているニュー・ホールディングス(NU)、欧州を中心としたレボリュートです。

このような新しい銀行業が成立する背景として、世界の人々にスマホが行き渡り、銀行口座をまだ持ってない人ですら、スマホを持っているのが普通になったことがあります。そのスマホを通じてバンキング・サービスを提供すれば、もう実店舗は不要なのです。

加えてこれらの新手の銀行はメインフレームなどのレガシーITインフラに依存していないためITコストが安いです。

AIを使ったリアルタイムでのクレジット・スコアリング、不正防止も出来ます。

加えて近年EU、南米ではAPIを通じてデータをシェアすることを義務付ける制度がスタートしており、フィンテック企業がユーザー・インターフェースを改善するとか、新しいレイヤーを作るなどが可能になりました。

このような、新手の銀行を行政はデジタルバンク、あるいはネオバンクと呼んでいます。

デジタルバンクはユーザーをひとり追加することの限界的費用はゼロなので、フィーをとても安く設定できます。場合によってはフリーミアムモデルすら採用できます。さらにひとつのアプリでカード、保険、投資、暗号資産などいろいろなサービスを提供できます。

Gen-Z世代は銀行の実店舗よりアプリを信頼します。南米やその他の新興国ではアプリからバンキング・サービスに入る若い世代が増えています。

代表的な企業としてはブラジルなどを中心としたニュー・ホールディングス(=ニューバンクというブランドで事業展開しています)、英国に本社があるレボリュートなどがあります。このうち前者は公開企業、後者は未だIPOしていません。

なおデジタルバンク以外にペイメント企業は多く存在しますが、カギを握るのは銀行免許を持っているか? という点です。

銀行免許を持っていたら預金を集め、貸付を行うことが出来ます。その反面、銀行が守らないといけない数々のルールや基準をクリアしなければいけません。

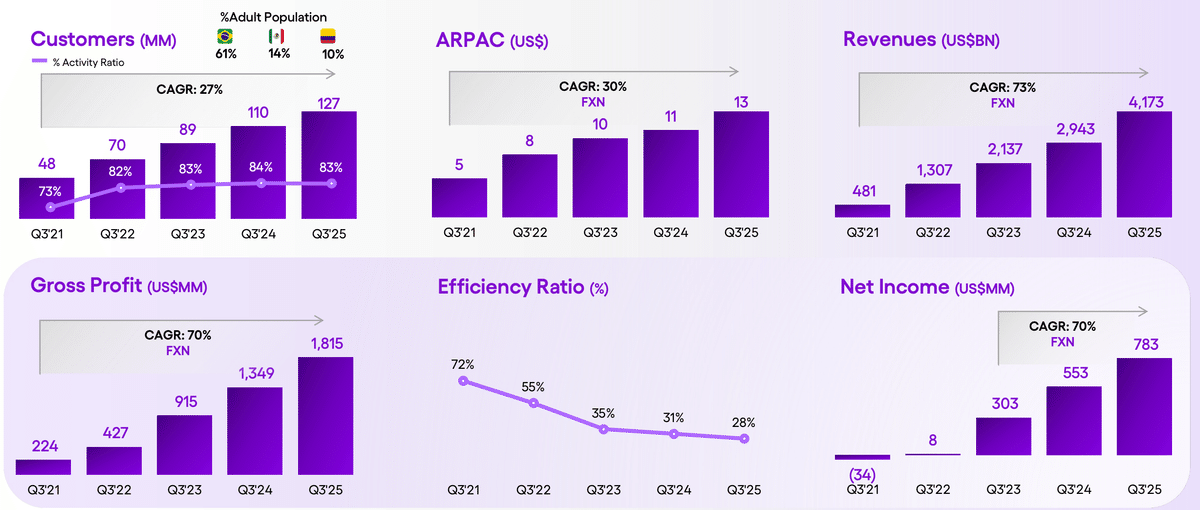

ニュー・ホールディングスの2025年第3四半期の顧客数は1.27億人、口座当たり売上高は13ドル、売上高は41.73億ドル、粗利益は18.15億ドル、エフィシェンシー・レシオは28%、純利益は7.83億ドルでした。

(出典:ニュー・ホールディングス)

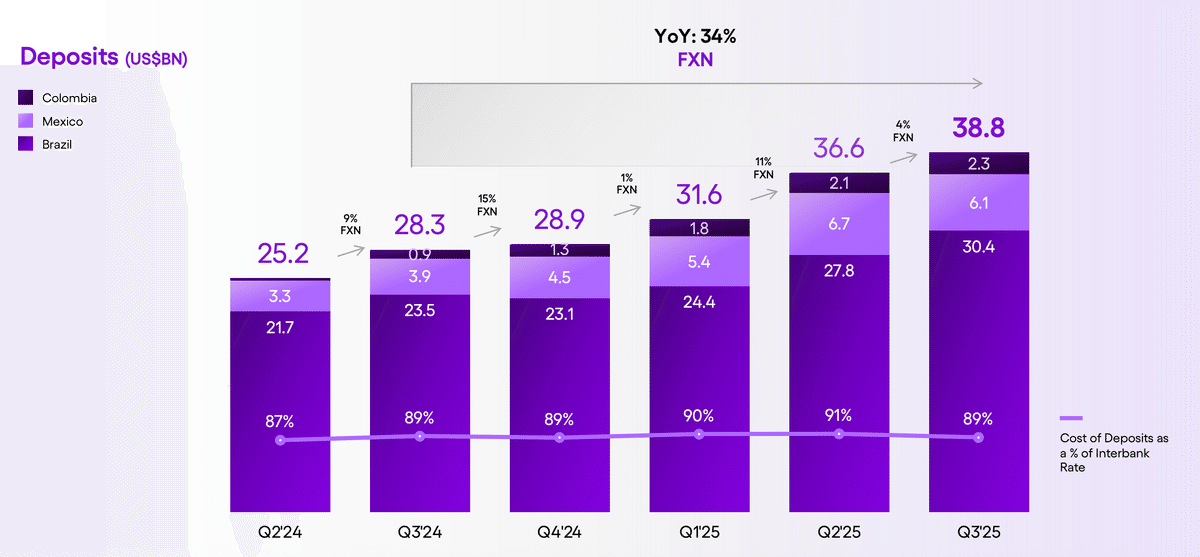

預金残高は388億ドルでした。

(出典:ニュー・ホールディングス)

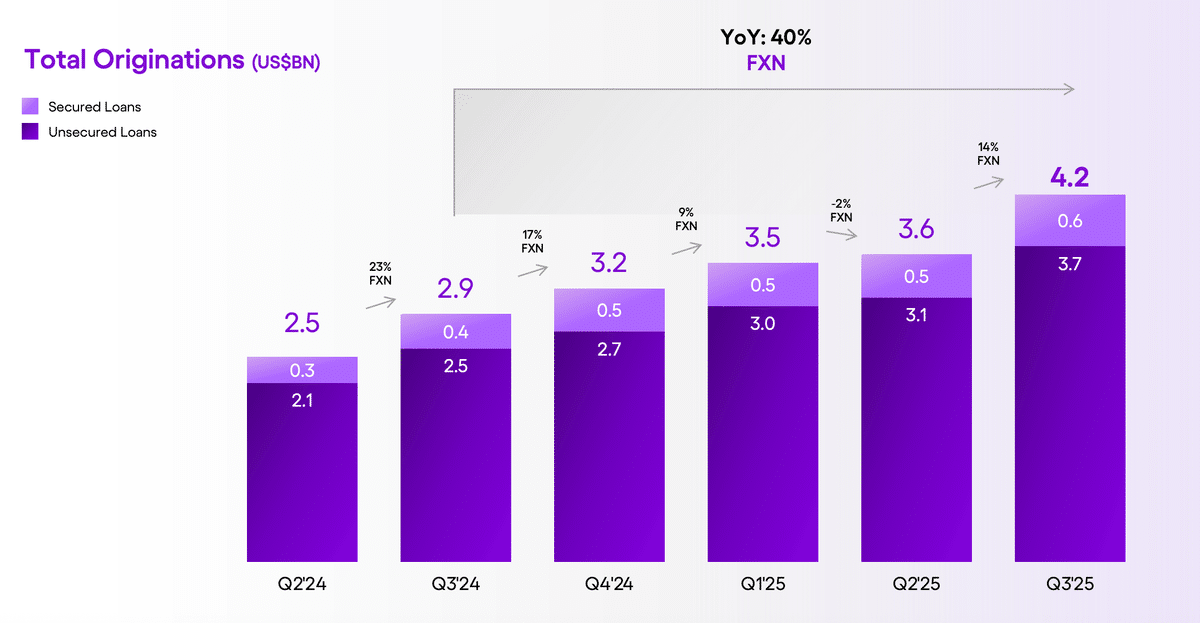

融資オリジネーションは42億ドルでした。

(出典:ニュー・ホールディングス)

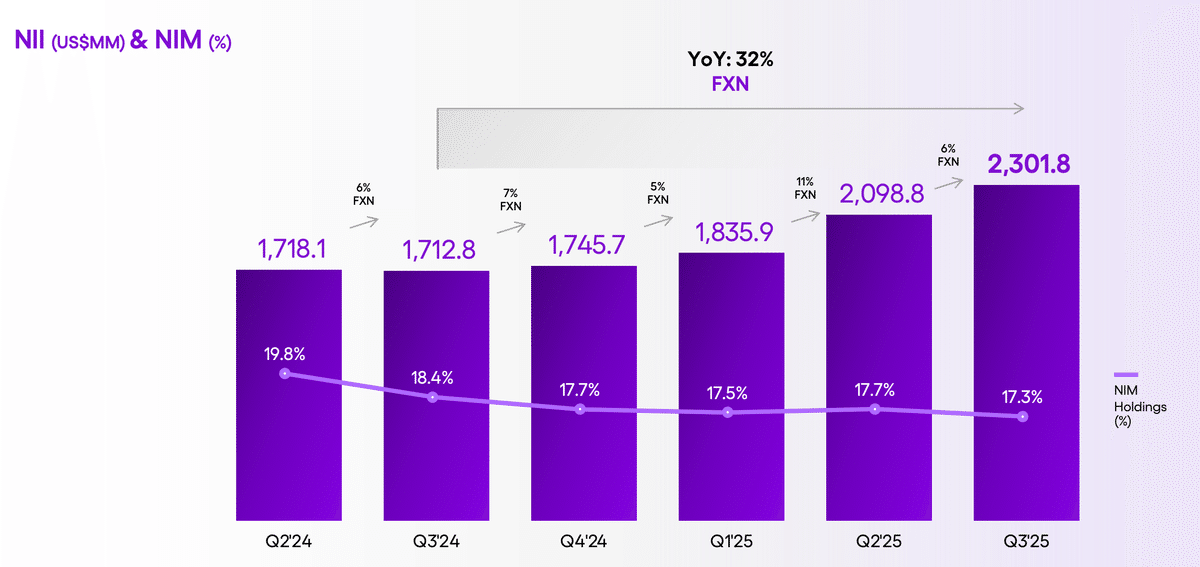

純金利収入は23億ドル、純金利マージンは17.3%でした。

(出典:ニュー・ホールディングス)

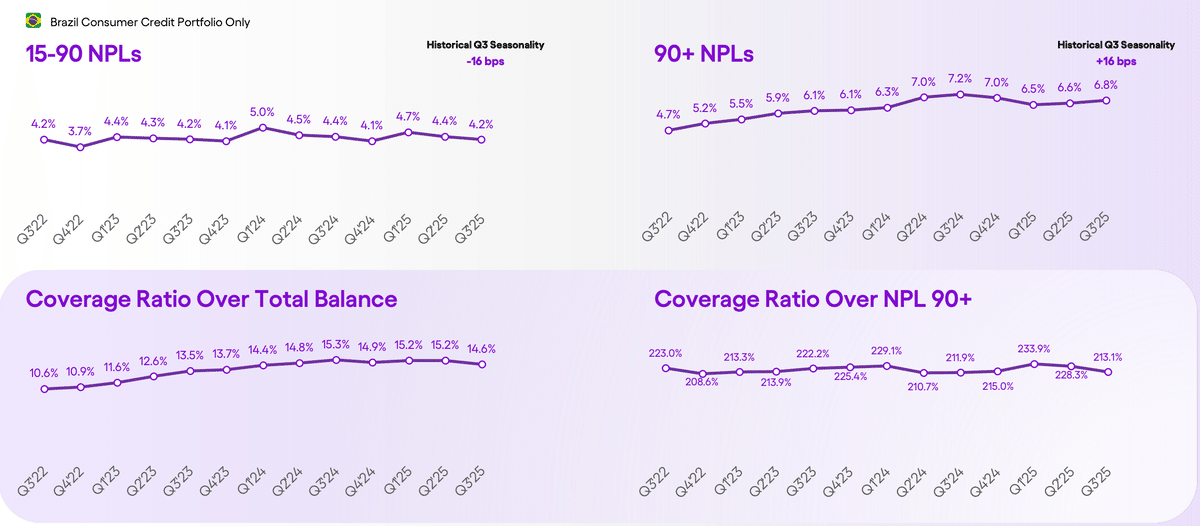

クレジット・クオリティは下のチャートのように推移しています。

(出典:ニュー・ホールディングス)