メタプラネット、ストラテジー、マラソン・デジタル、ビットマイン・イマージョン

2025年11月23日 04:20

暗号資産を保有することを目的とするメタプラネット、ストラテジー、マラソン・デジタル、ビットマイン・イマージョンなどの企業をクリプト・トレジャリー・カンパニーズと呼びます。

これらの企業の株は米国や日本の株式市場に上場されており、その時価総額が、保有するクリプトの時価価値を上回っている限り、新株を発行し、株式市場の投資家から資金を得て、そのお金でクリプトを買えば価値を創造する(=これを専門用語でアクリーティブといいます)ことが出来ます。

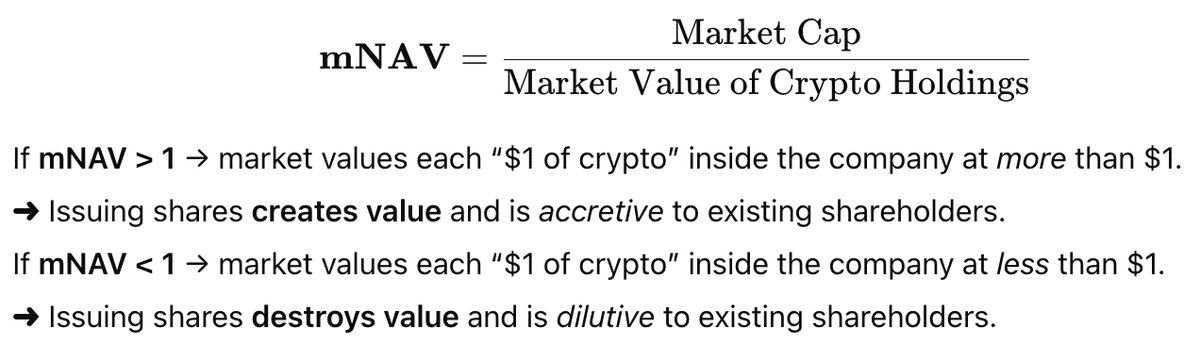

それの尺度がmNAVです。数式は;

になります。分子に来ているのは株式時価総額、分母に来ているのはその会社が保有するクリプトの時価価値です。

この数字が1以上であれば経営者は資金調達を通じ投資家に価値をもたらすことが出来ます。1以下になると、その能力は「お預け」になります。株式時価総額が戻って来るまで待つ必要があるわけです。なぜなら、株式時価総額が小さいことは資金調達のツールとしての株式は「コスト高なやり方」になってしまい、株を出すと価値破壊(ダイリューション)を引き起こすからです。

メタプラネットの場合mNAVは0.957くらい、ストラテジーは1.04、マラソン・デジタルは1.3、ビットマイン・イマージョンは0.98前後だと思います。

つまり全てのクリプト・トレジャリー企業の株価はmNAV=1に限りなく近い水準で取引されており、わざわざ新株を出すメリットは無いのです。

しかし今の場面で株主に対して新しい価値を届けることが出来ないということと、だからこれらの企業のビジネス・モデルが破綻しているということとは別問題です。また株を出しクリプトを購入した後でクリプトの値段が下がったのでこれらの企業が含み損を抱え込んでいるとか倒産するとかという議論も間違っています。

たとえばクローズド・エンド・ファンド、REITなどで株式時価総額がNAVを下回る例など履いて捨てるほどあります。それは単に「ディスカウントで取引されている」ということに過ぎないです。

それではディスカウントで取引されているクリプト・トレジャリー企業の株に存在意義はあるのでしょうか?

ひとことで言えば、それはあります。

なぜなら、年金基金、個人のRIA口座、保険会社、その他カストディーのルールに縛られる投資家にとってはクリプトそのものをポートフォリオに組み込むことは困難であり、その「代理」としてクリプト・トレジャリー企業の株式には一定の魅力があるからです。

また投資家が住んでいる国によってはクリプトの税制と普通株式の税制が違っており、キャピタルゲイン税の税率面などでクリプト・トレジャリー株を持つほうが有利なケースもあります。

また単に「既に株式取引口座を開けてあるので、そこですぐにトレードできるクリプト・トレジャリー株のほうが便利だ」という怠け者の発想も馬鹿にできません。

その一方でクリプト・トレジャリー企業はその存在意義を目にも止まらぬスピードで失いつつあるという議論も成立します。

かつてクリプトはカストディーを設定することが困難でしたし、取引も面倒でしたし、納税事務も面倒くさかったです。またウォレットがハッキングされるなどのオペレーション・リスクも馬鹿になりませんでした。そのような時代は、クリプト・トレジャリー企業は大いに価値を提供していたのです。

しかしいまはビットコインETF、イーサリアムETFが登場し、なにもクリプト・トレジャリー企業の株を買わなくてもETFで用が済むようになりました。

すると唯一クリプト・トレジャリー企業のメリットとしては株式スタイルのコンベクシティ(Equity-stye convexity)だけになります。これは難しい概念なので、とても乱暴に説明すれば、BTCのような原資産が1動くとき、クリプト・トレジャリー株はそれに輪をかけてもっと動くということです。これはETFには期待できない値動きです。

突き詰めて言えばこのような「クセのある動き」こそがクリプト・トレジャリー企業の存在意義です。

この存在意義は未来永劫に渡って維持可能なのでしょうか?

私は古い人間なので、まだゴールドのETFとか産金会社のETFが無い時代から存在してきたASAリミテッドという株を想起せずには居られません。

当時は「ゴールドが動意付いた!」と聞けばまっしぐらにASAに買いを入れていたのです。ASAは南アの金鉱株などを保有するクローズド・エンド・ファンドでした。ASAが恒常的にNAVに対してディスカウントで取引されていたかどうかは、昔の話なので正直、もう記憶にありません。でも他に代替投資手法が無かったので、ディスカウントだろうが、プレミアムだろうが、ソッコーでASAを買いに走った記憶があります。

しかしゴールドETFの登場で、だんだんASAは影が薄くなり、いまは完全に忘れられた存在となっています。

だからクリプト・トレジャリー株も「ハイ・コンベクシティ」ということを今後もアピールし続け、その存在意義を広く投資コミュニティに知らしめる必要があります。

リスクとしては、ハイ・コンベクシティは下げ相場の局面ではダウンサイドでも働くという点です。

いまは個人投資家のトレーディング・ブームなのでハイ・コンベクシティはチヤホヤされます。でも私は「核の冬」みたく投資家のマインドが冷えた時期も見てきました。その局面ではハイ・コンベクシティは「お荷物」以外の何物でもないです。