投資戦略

2025年11月21日 03:04

投資戦略をアップデートします。

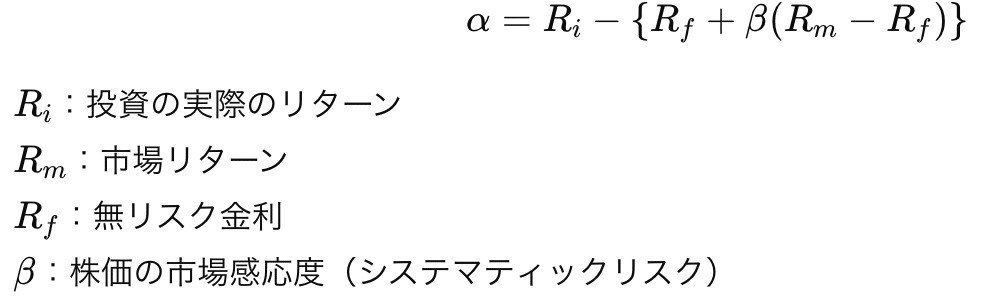

■ファンドマネージャーの腕前をどう測る?

市場の動きだけで説明できない、ファンドマネージャーのアウトパフォーマンスを**α(アルファ)**と言います。

数式は;

になります。

たとえばS&P500指数が+10%上昇したとき、そのファンドマネージャーのポートフォリオが+15%のリターンだとしたら、その+5%がアルファになります。つまりファンドマネージャー固有の銘柄の目利き力、トレード・タイミングの巧さなどがアルファというわけです。

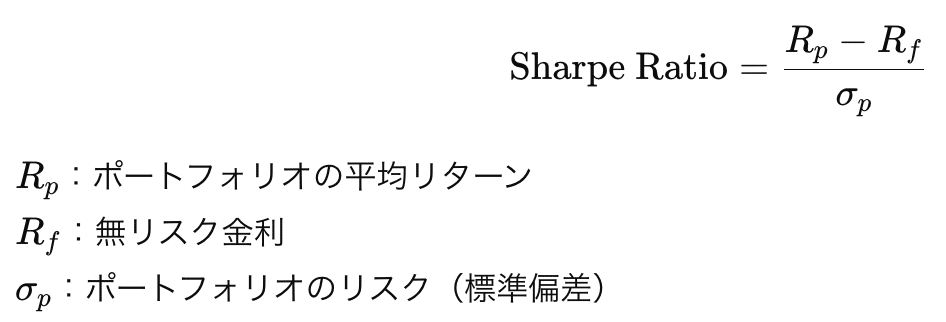

もうひとつ、リスクの観点からファンドマネージャーの腕前を測る方法にシャープ・レシオというのがあります。具体的にはどれほどの価格変動を許容しつつ超過リターンをGETしたか? です。数式は;

になります。

シャープ・レシオが2.0以上なら、極めて優秀なファンドマネージャーです。1.0から2.0なら良い運用担当者と言えます。長期で安定して1.0を出せるファンドマネージャーは少ないです。

機関投資家がシャープ・レシオを重視する理由は大きなドローダウン(=ヤラレ)を避けたいからです。年金や保険会社は安定した収益を重視します。ただし、シャープ・レシオは「平均」と「標準偏差」という統計値に依存する関係で、サンプル数(期間)が短いと信頼性が低くなります。理想的には5年くらいのトラックレコードが欲しいところです。

銀行や保険会社のサラリーマン・ファンドマネージャーはS&P500などの株価指数に勝つことが至難の業であることを良く心得ているので、処世術としてアクティブ運用を謳いながら、その影で実はインデックスを限りなくトラックするようなポートフォリオの構築を行います。これが**「クロゼット・インデクサー」と呼ばれる人たちです。

市場全体が下がり始めたら、そのようなファンドマネージャーのポートフォリオは市場並みに下落しはじめます。それはごく自然なことで、別に悪いことではないです。

機関投資家は、ひとさまのお金を預かり、それを運用することで駄賃をもらう職業なので、常に何かに投資していないと「サボっている」と批判されます。だから下げ相場が来るとうすうすわかっていても退避行動を取りません。

個人投資家の場合、自分の財産を守るのは自分ですから、「つねに何かやっていないといけない」というプレッシャーはありません。人と違う行動をとることは悪ではないのです。

ときには「何もやらない」というのは、ひとつの立派な運用です。さきほど見たαの源泉は①銘柄・市場選択か、②マーケット・タイミングを取る、のどちらか、ないしは両方にあるわけなので、腕前を示そうと思えば「クロゼット・インデクサー」で居るだけではダメだということです。

■世界のどこかに必ずブルマーケットは存在する

私は投資銀行時代、上司から「S&P500が下げ相場になったからダルマさんになってしまうようではお前はダメだ。世界のどこかに必ずブルマーケットは存在する」とよく叱られました。

どんな市場環境だろうが全天候型爆撃機のように戦果を挙げられるようになって初めて一人前というわけです。

■買える市場は、ゴロゴロある!

さて、いま世界をぐるっと見回すと、買って行ける市場はゴロゴロあります。一例としてフィリピンの株式市場は株価収益率が9倍と割安です。向こう5年に渡りフィリピンのGDP成長率は年率+6.2%と国際通貨基金(IMF)は予想しています。これなど割安な市場の一例でしょう。

今年、アンダーパフォーマンスが目立つインド**もそろそろ買って行けると思っています。

どうだっていいじゃないですか? アメリカ市場がバブルだろうが、バブルじゃなかろうが。

すっと頭を切り替え、安くて、急成長している国で、世界の投資家からオモチャにされてない市場を素直に買えばいいだけです。

■銘柄

【金融】

BRAC BANK(バングラデシュ現地株)

【製薬】

SQUARE PHARMACEUTICALS PLC(バングラデシュ現地株)

【ETF】

ウィズダムツリー・インド収益ETF(EPI)

フィリピンETF(EPHE)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(不変)

2025年末の10年債利回りは3.9%を予想します。(不変)

2025年末のフェデラルファンズ・レートは3.50%を予想します。(不変)

2025年末の失業率は4.5%を予想します。(不変)

2025年末の消費者物価指数は2.7%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)