EPS成長率と売上高成長率の逆転現象

2025年11月3日 10:06

GAFAMでEPS成長率と売上高成長率の逆転現象が見られ始めています。

普通、テクノロジー企業の多くは若い頃、売上高成長率の方がEPS成長率より高いです。

しかし安定成長期に入りその企業が提供するサービスがキャッシュカウ化するとEPS成長率が売上高成長率を凌駕する状態になります。過去数年のGAFAMは、まさしくそのような感じでEPS成長率が楽々売上高成長率を超えていました。

ところがAIバブルが到来し、各社が無理して設備投資競争に走っている関係で、この構図が崩れてきています。

設備投資は、それがアナウンスされた直後には損益計算書(P&L)には影響を与えません。しかし投資額はその償却スケジュール(4~5年)に応じて、たとえば毎期「16分の1」償却されなければいけません。これが利益を圧迫するわけです。

だから大きな設備投資をぶち上げた会社ほど、後に行くと償却負担が重くのしかかってきます。

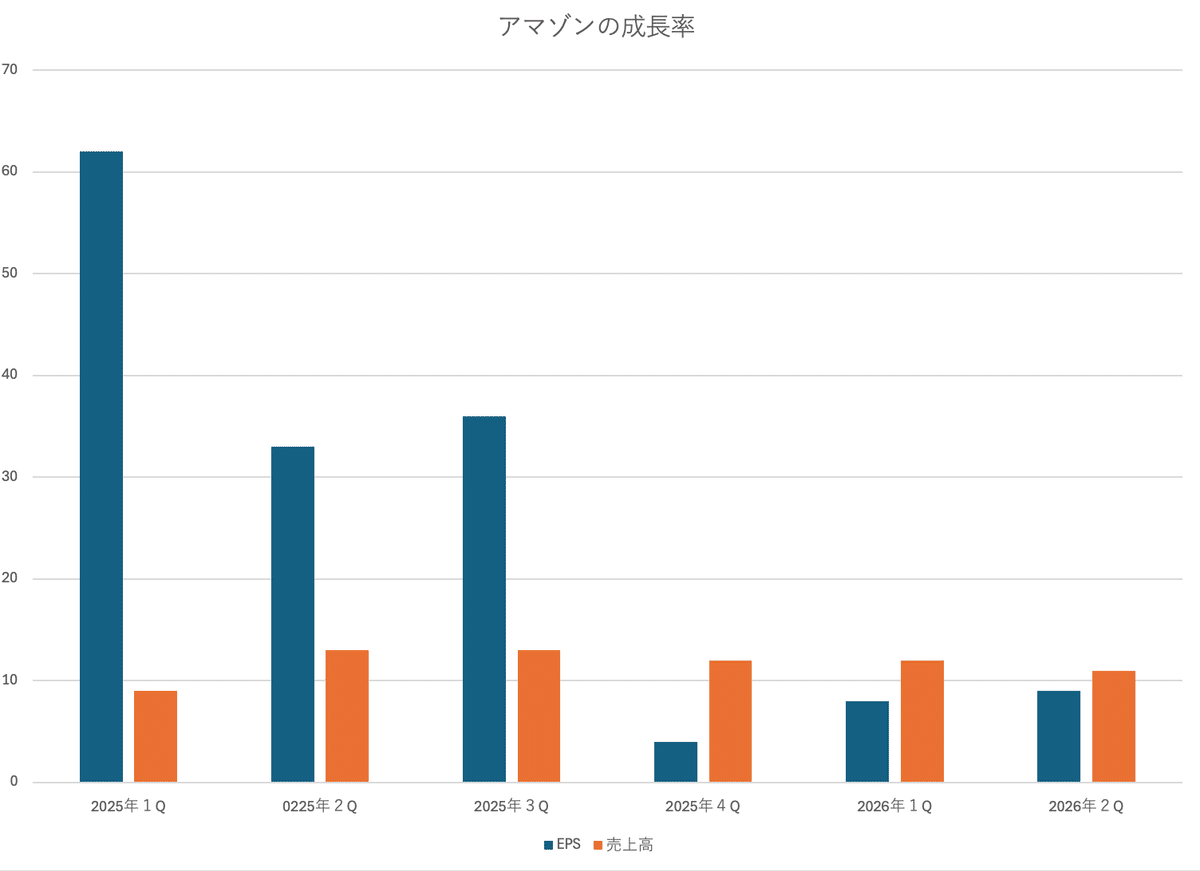

下はアマゾンのEPS成長率ならびに売上高成長率です。

今年の第4四半期からEPS成長率と売上高成長率が逆転現象を起こします。

普通、投資家は若いテクノロジー企業に投資する場合は売上高成長率にフォーカスします。なぜなら利益は未だ出てない企業が多いからです。しかしアマゾンのようなエスタブリッシュされた企業の場合、当然、EPS成長率が重視されます。

するとEPS成長率に急ブレーキがかかっている企業の株は、一般論的には買いにくいものです。今後アマゾン株は足踏みすると予想します。

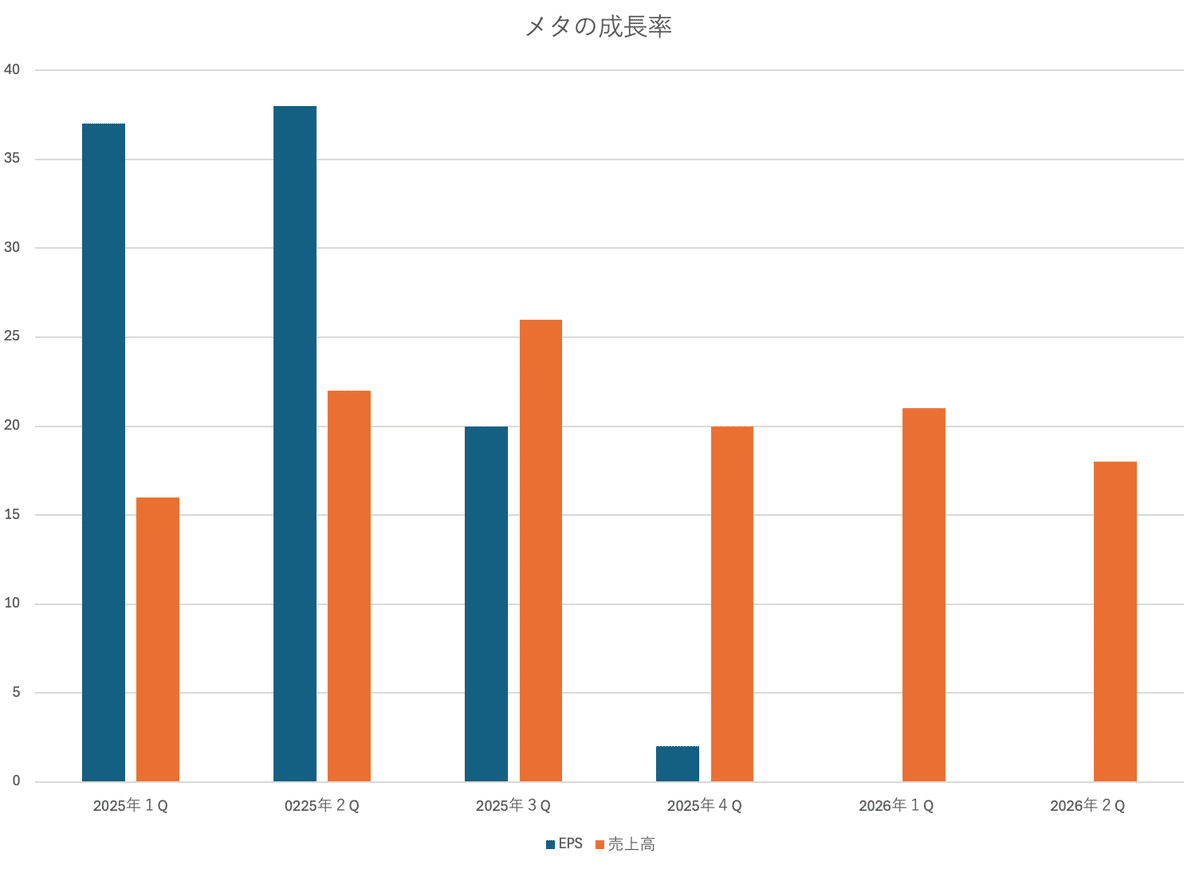

次はメタ・プラットフォームズです。こちらもEPS成長率にブレーキがかかっています。先週、同社が決算発表した際、決算自体は事前予想を上回ったものの、投資家がその内容に承服しなかったのは、重い設備投資負担で利益の伸びが鈍化していることに抵抗を示したからです。

マイクロソフトの場合、最初はチャットGPTのオープンAIを支援し、AIレースで先行したわけですが、その後、AIに対する見境ない投資に消極的となり、EPSを重視した経営へと舵を切りました。その結果、設備投資の償却負担は耐えられる範囲内にとどまっており、EPS成長率はそれほど損なわれていません。これは良く経営されている例です。

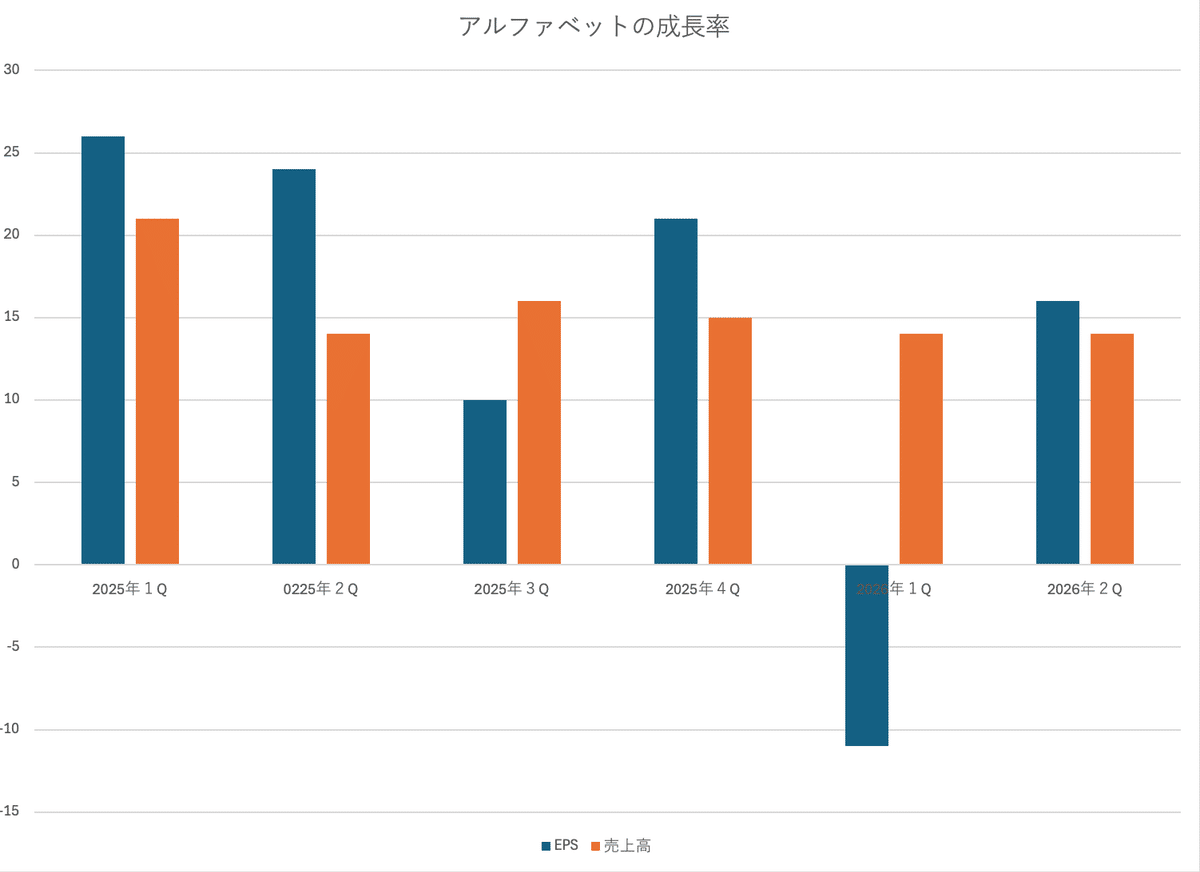

アルファベットの場合、数字はとっ散らかっています。そして趨勢で言えばだんだん儲からなくなってきていると言えるでしょう。

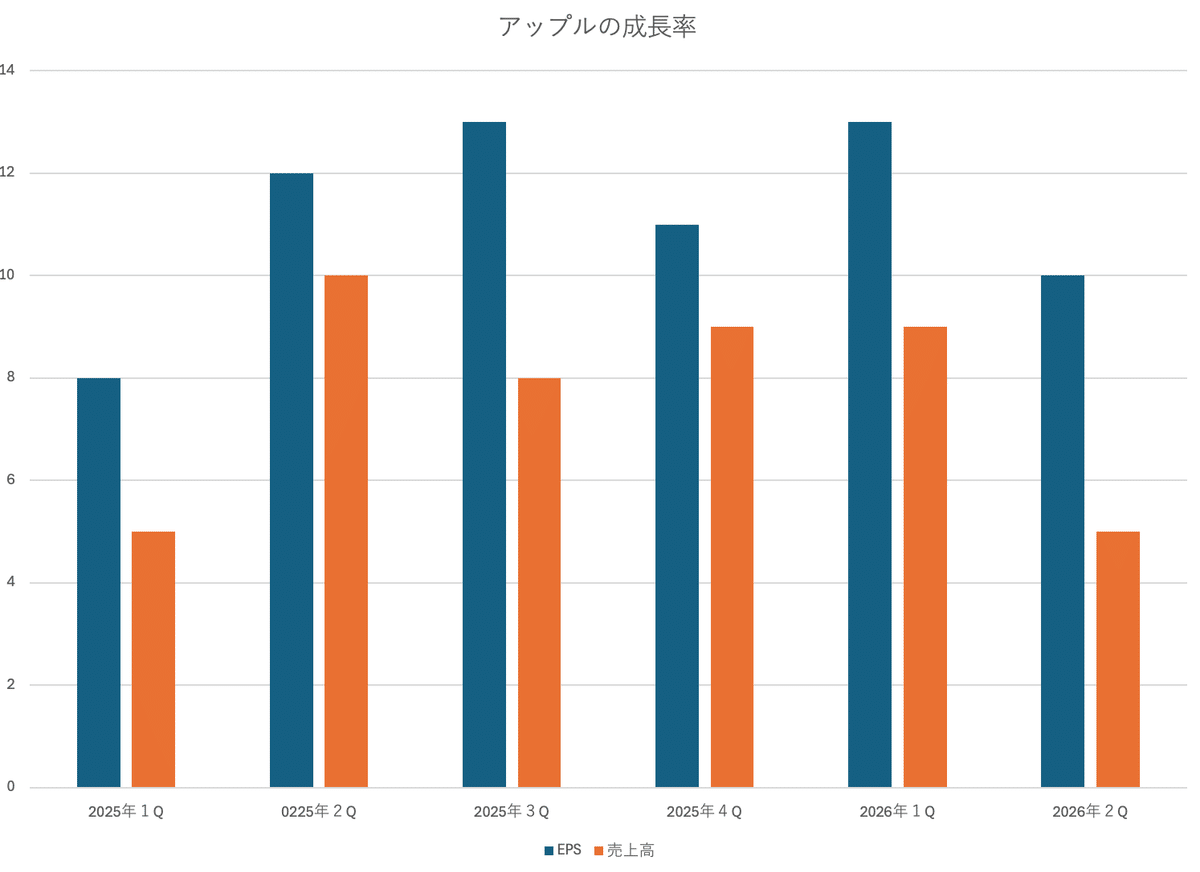

ところでアップルはAIファクトリーに投資してない会社として知られています。そのアップルのEPS成長率がどうなっているか? と見れば、ちゃんとEPS成長率が売上高成長率を上回っています。

以上をまとめると、AIデータセンターへの見境ない過剰投資は、既に大手ハイテク企業のEPS成長率予想に影を落とし始めており、これから低成長時代が到来します。投資家が低成長を不満に思い、大型設備投資が発表される度に株価が下がる局面が必ず到来します。