AIはコモディティか?

2025年10月17日 20:32

AIはコモディティか? ということが、しばしば議論の対象になります。

GPUの償却年数は会計上では4年です。しかしAIデータセンター各社はそれとは別に社内で経済的減価モデルを持っており顧客に対するGPUレンタル価格の設定の際に利用しています。

もしGPUレンタル価格が崩れ、将来そのGPUを貸し出すことで得られるキャッシュフローが当初設備投資した際に計算した償却年数からはじき出される残存簿価価値より大きく下回れば、毀損処理をしてやらないといけません。

毀損処理すると会社の簿価はその分減ります。四半期決算もその分利益が少なくなります。しかしこれはノン・キャッシュ、あくまでも会計上の損なので、キャッシュフローには影響を与えません。ただし設備投資のリターンは低くなり、それは将来の追加設備投資の判断に悪影響を及ぼします。

AIデータセンター間で値引き競争が起きたら、毀損処理をやらないといけない必要性が高まります。

AIデータセンターの稼働率が低下するシナリオでは「利用されている価値」が下がります。

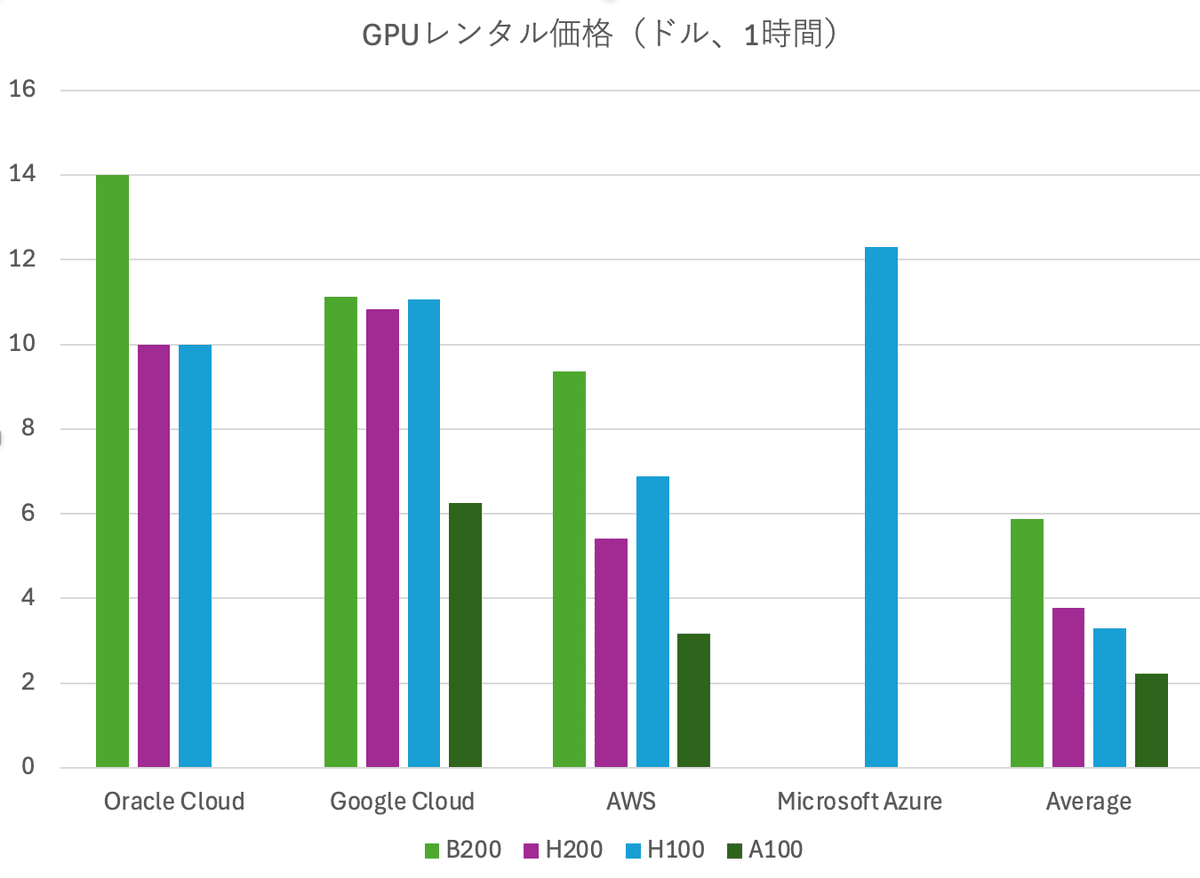

いまオラクル・クラウド、グーグル・クラウド、AWS、マイクロソフト・アジュールのようなハイパースケーラーと、その他大勢のAIデータセンターのGPUレンタルの時間単価設定を見ると、下のチャートのようにハイパースケーラーは高い価格設定、中小の業者は低い価格設定となっています。

(出典:フィナンシャル・タイムズ)

中小の業者の償却スケジュールは3~4年で、ハイパースケーラーより短いです。その理由は中小の業者はベンダー・ファイナンス(=エヌビディアやデルがツケでGPUを販売)に頼っているからです。

中小の業者がアグレッシブな値引きを出来る理由は、彼らのGPUの貸出値段×時間が、ツケで買った半導体の代金支払と一致しているからです。

言い換えれば**ハイパースケーラーは「AIはコモディティ化しない!」**という虚構の上で設備投資、GPUレンタルの販売を行っている一方で、中小の業者は初めから「AIはコモディティだ!」という前提の上で価格設定を行っているということです。

例えて言えばハイパースケーラーは日本航空のような価格戦略、中小の業者はLCCのような価格戦略だということです。

たとえば中国のディープシークのような新参のAIスタートアップが、驚くほど安い価格で先行するLLMに肩を並べるAIを完成できるひとつの原因は、上に述べてきたような業界の構図があるからです。

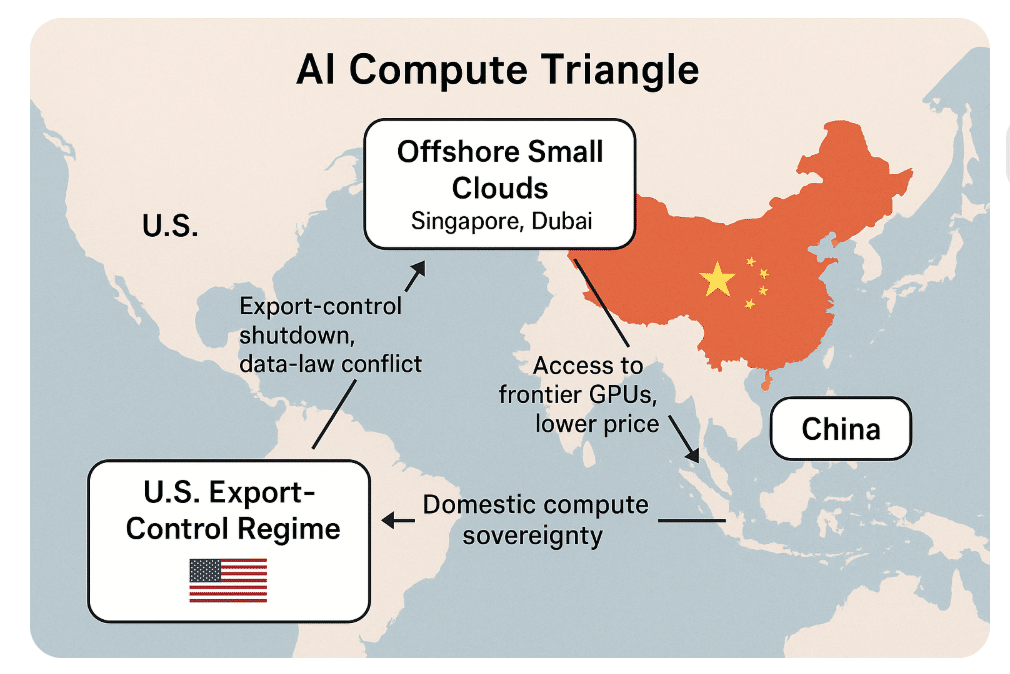

中小の業者のGPUレンタルは、コスパが良いです。しかし例えば中国には中国のデータ保護規定があり、またアメリカは中国がアメリカのGPUレンタルのサービスにアクセスすることを監視しているため、ツギハギのサービスを寄せ集めることで開発を進めているのが実態です。

以上を整理するとエヌビディアのGPUは色々な顧客に買われてゆくわけですが、それらの企業は皆、思い思いの値段で勝手にそのGPUのキャパシティを再販しており、その再販価格には大きな差があるということです。

それは、ずっとそのまま現在の業界の在り方が持続する可能性もあるけれど、どこかで値崩れが起きると思わぬ特別損を大手のハイパースケーラーが計上せざるを得なくなるリスクを孕んでいるわけです。

オープンAIに対してオラクルが激しく営業をかけ、大口ユーザーを奪うと、これまでオープンAIを当て込んでいたハイパースケーラーが瞬く間に「利用されている価値」の低下から業績下方修正しないといけなくなる可能性も全く無いとは言えないのです。