生存者バイアス

2025年10月16日 17:40

生存者バイアスとは生き残ったものだけを観察して全体を見失ってしまう統計的な過ちを指します。

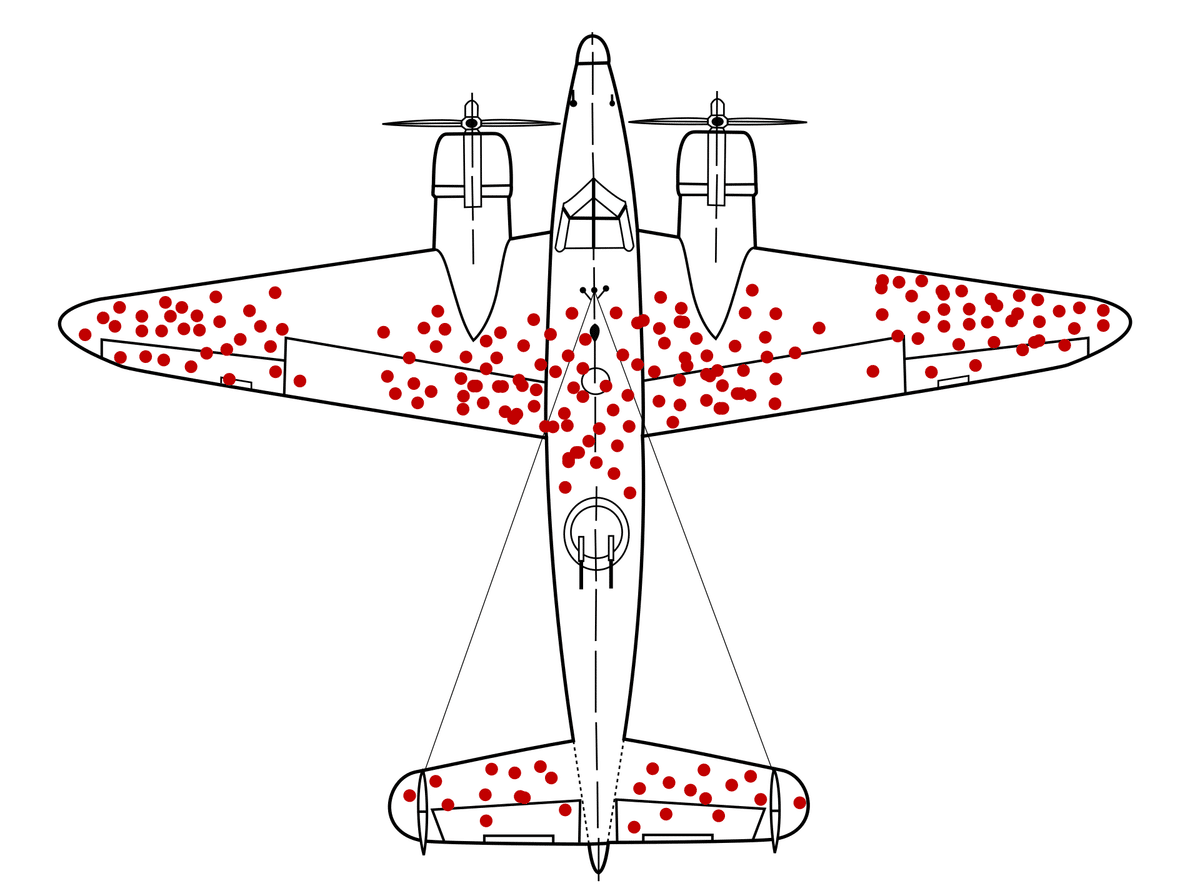

第二次世界大戦で「帰還した爆撃機の弾痕を調べ、補強すべき!」という声に対し、統計学者エイブラハム・ウォルドは「帰還できなかった撃墜された爆撃機を考慮に入れず、帰ってこれた爆撃機だけで結論を出しても意味がない」と指摘しました。

(出典:ウィキペディア)

「アップルやアマゾンはガレージから起業した。だからガレージから起業しても成功できる!」というのも生存者バイアスの一種です。その背後に同じようにガレージから起業したけれど消えていった無数の起業が存在するのです。しかしその失敗談は語られることは無いので成功確率を実際より高く見積もってしまうのです。

私はドットコム・ブームの当時、サンフランシスコにあるブティック投資銀行に勤めていました。いわゆるバルジブラケット、すなわち新規株式公開の売り出し目論見書の表紙に引受証券会社の名前が太字で載っているのですが、そういう主幹事、共同主幹事案件だけで忙しい年は400件もあり、(毎日1社以上のペースでIPOの値決めをしている!)と気づいて、驚き、それと同時に連日の激務にヘトヘトに疲れてしまっている自分を発見した思い出があります。

あのときはドットコム・ブーム期全体で数千社が起業されたにもかかわらず、IPOまで行けたのはそのごく一部に過ぎませんでした。IPOしたけれど消えていった企業は約600社と言われています。つまり起業失敗の件数のほうが成功事例より遥かに多いということです。

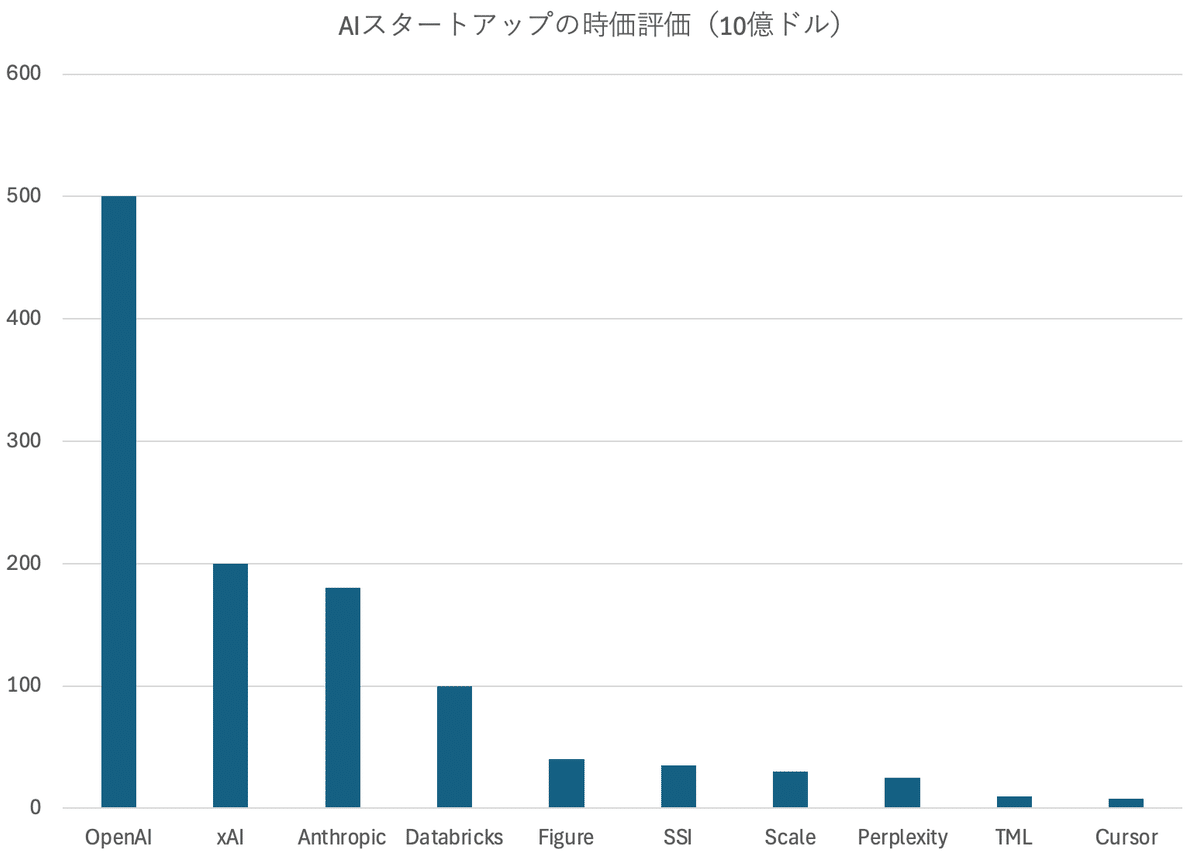

今日のAIスタートアップに対する上場前の時価評価は下のようになっています。

(出典:フィナンシャル・タイムズ)

これを見て気がつくのは、いちおうAIスタートアップとしてカタチになっている企業はほんの一握りに過ぎず、しかもオープンAIだけが突出していて、他が生き残れる保証は一切ないということです。

もちろんアマゾン、マイクロソフト、グーグル、メタ、オラクルのような企業が主にAIデータセンターに投資しているのであって、彼らはAIデータセンターをスタートアップ企業に貸し出すことで今日既に売上高を計上しているところも多いです。

しかし最も成功し、一番売上高を上げているオープンAIですら、今年の売上高はわずか130億ドルと予想されています。それにもかかわらず上のチャートで示したAIスタートアップ各社の合計時価総額は1.1兆ドル、すなわち時価総額対売上高比率は87倍になっているのです。

さらに言えば普通IPOでは発行済株式数の10分の1以上を最初に売り出すことは稀です。だから1.1兆ドルの1割、すなわち1,100億ドルが、現在のAIスタートアップ各社がIPOで調達しうる最大限の金額と概算することができます。(ちなみに未だIPOは1件もありません!だからこれが調達される保証はゼロです)

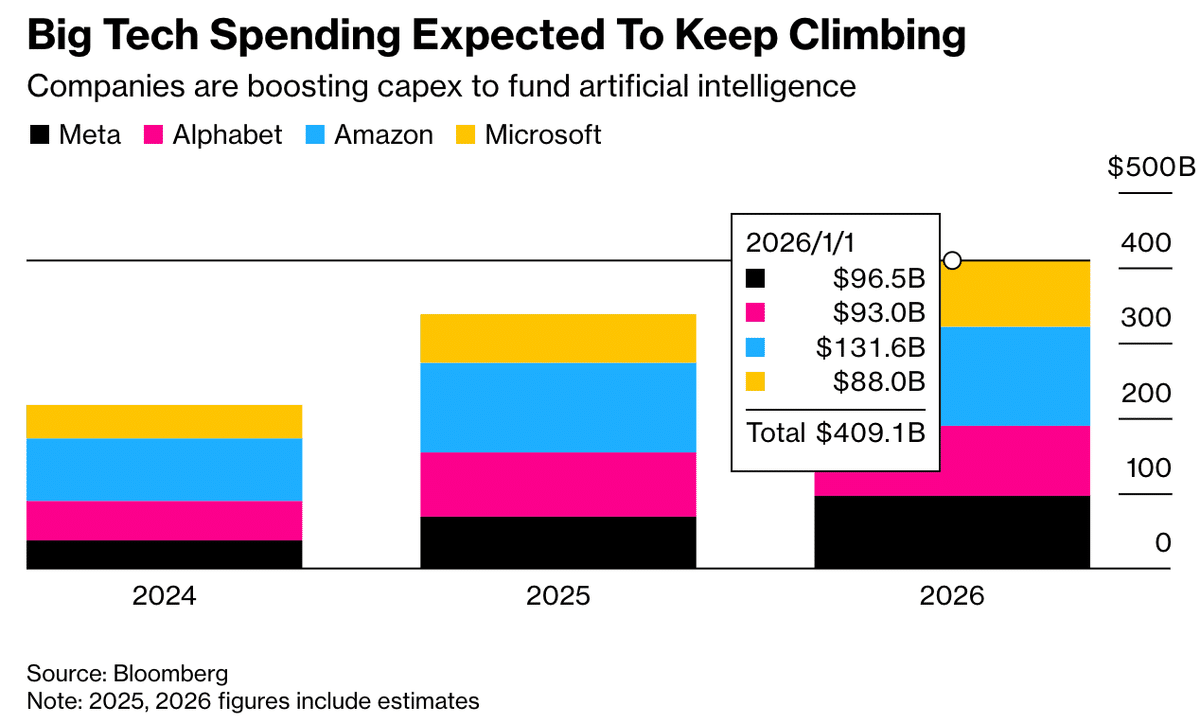

ところでIT大手のAIデータセンター設備投資額は「設備投資バブル」のせいで来年には4,000億ドルに到達します。

(出典:ブルームバーグ)

一方、ベンチャー・キャピタルがAIスタートアップに投資している金額は年間2,000億ドルくらいです。

すると設備投資額の回収はベンチャー・キャピタルがAIスタートアップに渡した札束が、まるで焼却炉にくべられるようにどんどんAIデータセンターで費消されると考えれば、それらAIスタートアップのIPOが全て成功したとしても、まだまだ全然設備投資額を回収できないという計算になります。

このように考えてくると(どの銘柄が成功する?)という投資対象を選ぶより、失敗する企業に着目し、その株をショートしたほうが、遥かに勝率は高くなることに気がつくわけです。

ピュアプレイAI企業は未だ殆ど上場されていませんが、「AI関連」ということを囃されて相場になっている企業はゴロゴロあります。その中には未だ売上高がゼロなのに時価総額が大きい企業も含まれています。小型原子炉や量子コンピュータ銘柄がそれです。