サークル

2025年9月10日 23:47

サークル(CRCL)はステーブルコインの会社です。

同社はUSDC、EURCなどのステーブルコインを出しています。USDCはテザー(USDT)に次いで二番目に人気のあるステーブルコインです。

まずステーブルコインを説明します。

ステーブルコインとはドルと1:1で交換できる(=連動している)暗号トークンです。極めて取引コストが低く、なおかつ決済が速いです。

ステーブルコインは主に決済の利便性向上という切り口から利用されると予想されます。

アメリカではクレジットカードのトランザクション・フィー(=これはマーチャンツ、すなわちお店側に課せられるフィーです)が高いことから商店は我慢しながらクレカ決済をしぶしぶ認めている現実があります。

しかしステーブルコインに依拠した新しい決済手法を使えば、決済コストが一層安くなる可能性があるわけです。

米国ではGENIUS法(=ステーブルコイン法)という新しい法律が制定され、ステーブルコインを巡る法規制が大幅に明快化されました。それに呼応して商機が増えています。

ステーブルコイン法で定められていることで最も重要なポイントは2つあります。

1. ステーブルコインを出せるのは金融機関だけ

2. ステーブルコインは金利を付けてはいけない

ステーブルコインに対する需要が増えれば(=人々がドルを提供することでステーブルコインを買い求めれば)、サークルのようなステーブルコイン企業は新しいコインを鋳造(MINT)します。その際、入金されたドルは主に米国の短期市場で運用します。

いま米国の政策金利は4.25%です。だから短期市場の金利はとても高いです。これはサークルのようなステーブルコイン業者にとってウハウハ儲かる金利構造です。なぜなら、コストゼロ(=USDCに利子はつかないから)で調達したお金を4.25%で回すことができるので。

言い換えれば、9月17日以降、連邦準備制度理事会(FRB)が利下げに転じるとサークルの利幅はだんだん圧迫を受けるということです。

次にステーブルコインを「富の貯蔵(store of value)」という観点から考えた場合、銀行預金に比べると不利です。なぜなら、小さいとは言え、銀行預金には一応利子がつきますし、預金保険機構の保険があるので、リスクは無いからです。

ステーブルコインが威力を発揮するのは、国際間でのお金の送金かも知れません。いま銀行の電信送金はフィーがとても高いです。

また国によっては電信送金時の為替レートがとても消費者にとって不利に設定してあります。

そのようなスプレッドの損がステーブルコインによる送金では殆ど発生しません。

もしベネズエラ、ナイジェリア、アルゼンチン、トルコのような国々でステーブルコインの利用が増えれば、それらの国々では国内金融市場のドル化(Dollarization)が進むと思われます。つまり一国内で現地通貨とドルの両方が日常的に消費者に使用されるということです。

それらの国々の市民がステーブルコインを重宝し自国の通貨を敬遠すれば、自国の通貨の為替レートは下がり、インフレ・プレッシャーが上がります。

それらの国々の政府が金利政策を執り行う際の強制力は減退し、米国のFRBの金利政策に振り回される度合いが大きくなります。言い換えれば「金利政策の主権(monetary sovereignty)」が後退するわけです。

そのような状況では高金利通貨国が高金利を維持することで自国通貨の価値を維持することができにくくなります。

サークルのUSDCが新興国、フロンティアマーケットで人気化すれば、資本は自ずとそれらの国々から抜け出し、米国政府が短期市場で資金調達することがいっそうしやすくなります。それは基軸通貨の持つ「途方もない特権(Exorbitant privilege)」がさらに強まる結果をもたらします。言い換えればUSDCのユーザーの多くが米国外に住んでいたとしても、結果としてそれはサークルならびに米国政府を利することになるのです。

現在、サークルのUSDCの流通量は300億ドルを超えていますが、それは金利収入だけで15億ドル以上を獲得できることを意味します。

サークルのビジネスが、いかに旨味のあるビジネスかがおわかり頂けると思います。

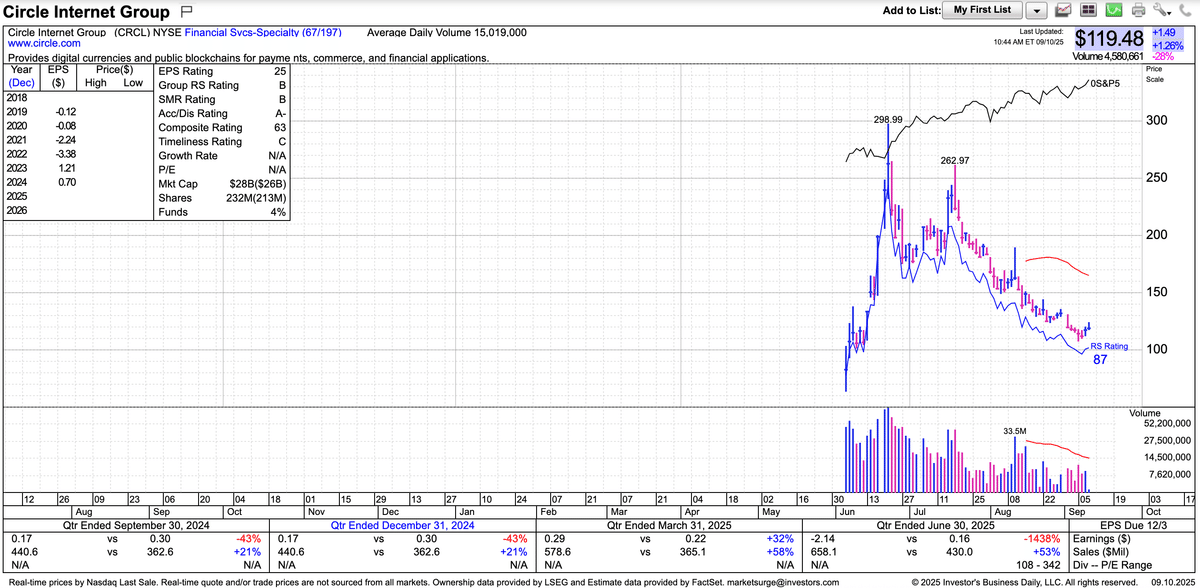

(出典:マーケットサージ)