投資戦略

2025年8月25日 02:46

投資戦略をアップデートします。

■ジャクソンホールでパウエル議長が利下げを示唆

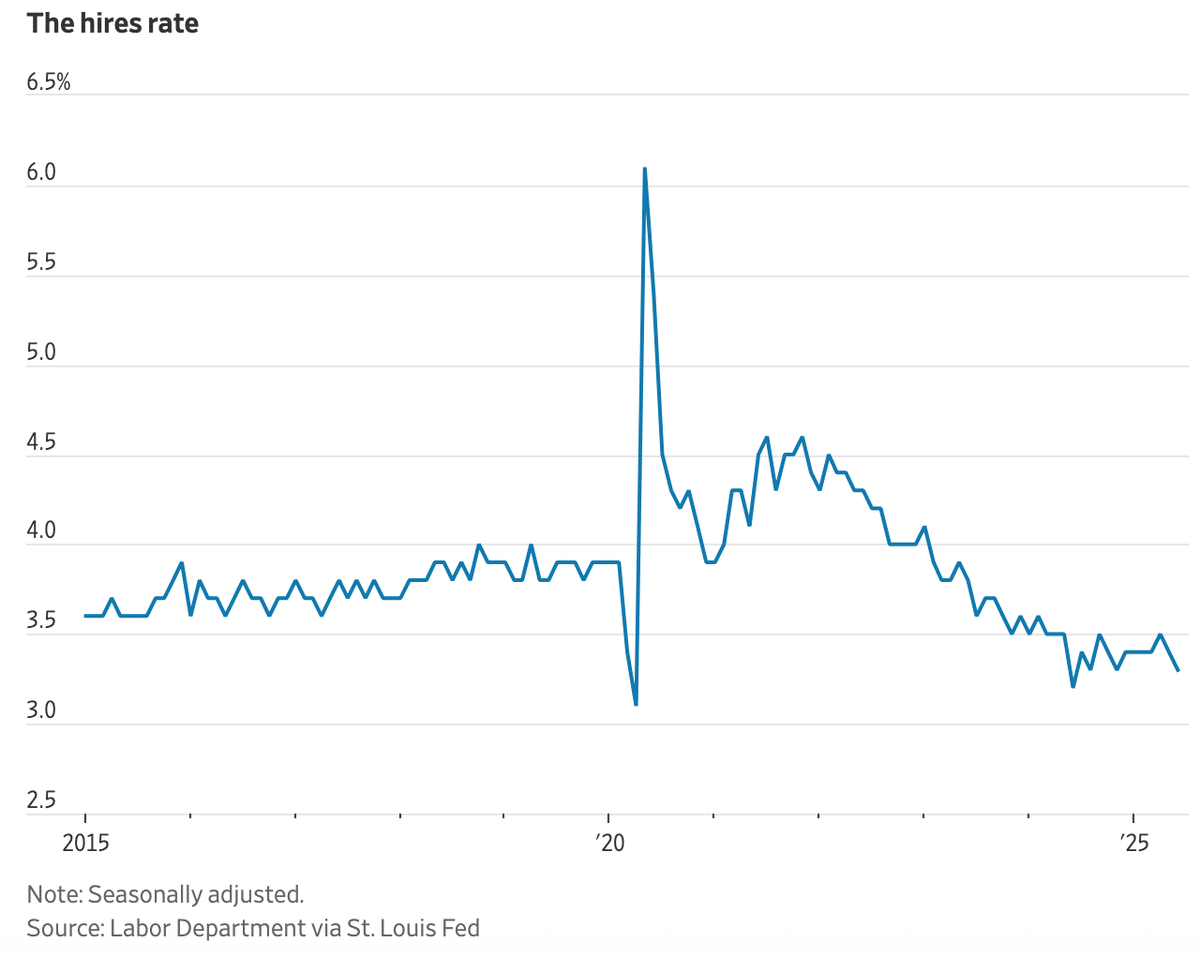

8月22日ジャクソンホール経済シンポジウムでパウエル議長は利下げする用意があることをほのめかしました。その理由は雇用市場が鈍化しているからです。下は新規雇用率のチャートです。

(出典:ウォールストリート・ジャーナル)

これは新規雇用÷総雇用者数x100で求められます。最近では最も低い水準に近くなっています。雇用主は従業員を解雇していないけれど…新規採用をぐっと絞り込んでいることをこのチャートは示唆しています。

トランプ政権になって以降メキシコからの労働者の流入が激減しており、それが米国の雇用市場をタイトにしています。しかしそれは不法移民などの賃金の安い労働力の供給が減っていることに過ぎず、全体として米国の雇用市場では高給取りで花形の就職先と思われてきた弁護士事務所、戦略コンサル、投資銀行などのジュニア社員の採用が特に厳しくなっています。AIの普及で「良い仕事」の働き口が減っているのです。

このことは今後一層雇用市場に陰りが見えた場合、失業率が急に上昇しはじめるリスクがあることを示唆しています。

米国では失業率が上昇しはじめると急にクレジットカードの焦げ付きが増え、消費が落ち込むことが知られています。しかも消費者はクレカ債務を踏み倒す直前に信用枠目一杯借りることをします。だから信用市場が暗転する直前はクレカのビジネスは絶好調に見えるのが常です。

■利下げはかならずしも「買い」ではない

パウエル議長がこれまでの態度を改め利下げをシグナルしはじめた理由は、金利政策というものはすぐに実体経済に影響をおよぼすのではなく、じわじわ累積的に効いてくるものだからです。したがって、一回、二回、三回と利下げを繰り返しても、最初はぜんぜんそれが効果を生んでないような印象を与えます。この「利下げを繰り返しているのにそれが効いてない!」という感覚は、マーケットにとって極めて危険な認識です。投資家がパニックするのはそのようなときです。

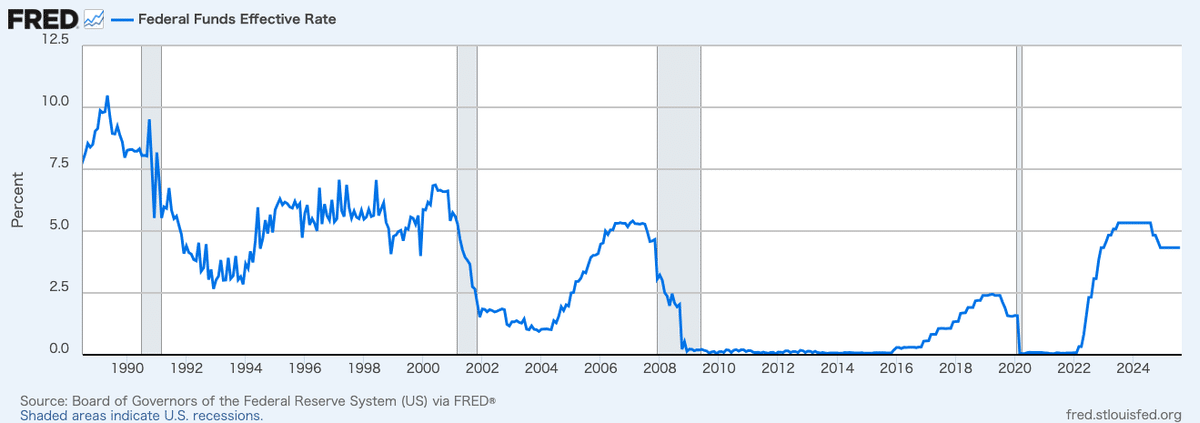

下はフェデラルファンズ・レートのチャートですが、インフレ退治のために利上げを繰り返したあと、利下げに転じ、一旦金利を水平飛行に戻した後、もう一度利下げを再開する瞬間(=いまが正しくそれです!)がリセッション(=シェードがかかった部分)リスクが最も高い瞬間だということがわかると思います。

(出典:セントルイスFRB)

■為替

米国の政策金利は4.25~4.50%であり、先進国の中でも特に高いです。すると米国が利下げに転じれば速いスピードでどんどん利下げされる可能性が高いです。

いま**米国の政策金利のベクトルは↓、欧州中央銀行は→、日銀は↑**ですから円高・ドル安は不可避だと思います。

■相場観

9・10月は厳しい相場になると予想します。いまはキャッシュポジションを高く保ち、余計なことはやらないほうがいいです。

マーケットとしては米国株と連動性が無いバングラデシュが良いです。

■銘柄

【銀行保険】

BRAC BANK(バングラデシュ現地株)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(不変)

2025年末の10年債利回りは4.2%を予想します。(不変)

2025年末のフェデラルファンズ・レートは3.75%を予想します。(旧予想4.00%)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.5%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)