投資戦略

2025年8月9日 15:20

投資戦略をアップデートします。

■連邦準備制度の人事

ジェローム・パウエル連邦準備制度理事会(FRB)議長は来年春まで任期が残っていますがトランプ大統領はいち早く後任を誰にするか発表することをほのめかしています。

現時点で確率が高いのはケビン・ハセットとケビン・ウォルシュです。トランプ政権の閣僚の中にはクリストファー・ウォーラーを推す声が強いです。しかしこれまでのトランプの人選を見てくれば、大統領本人の好みで人事を発表することが多かったので普通に考えれば一番大統領のお気に入りであるケビン・ハセットが指名されると考えるのが普通だと思います。

ケビン・ハセットは利下げ派です。また大統領の意向に迎合する人として知られています。その他の候補も皆利下げ派なので今後「利下げを!」という声は一層強くなると思います。

■政策金利は高すぎる

いまの消費者物価の水準にてらして現在の政策金利は高すぎます。

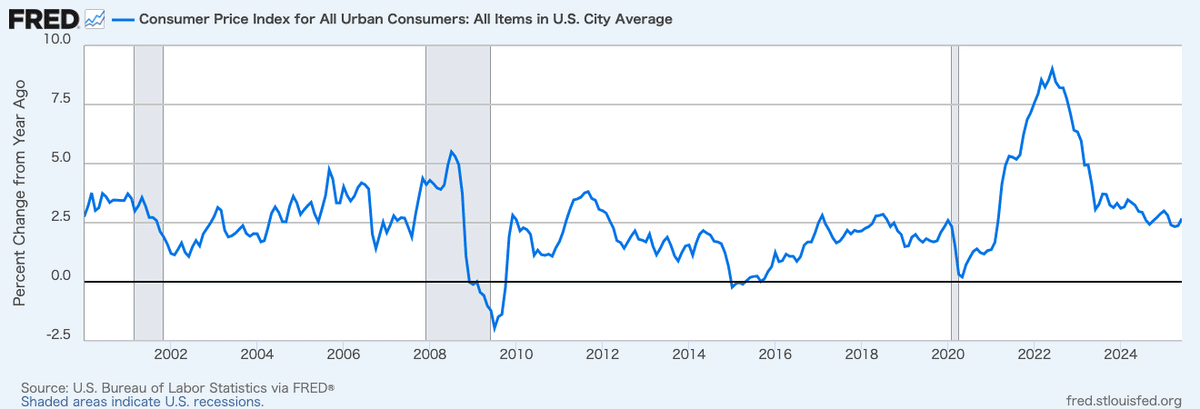

まず消費者物価指数を示すとこうなります。

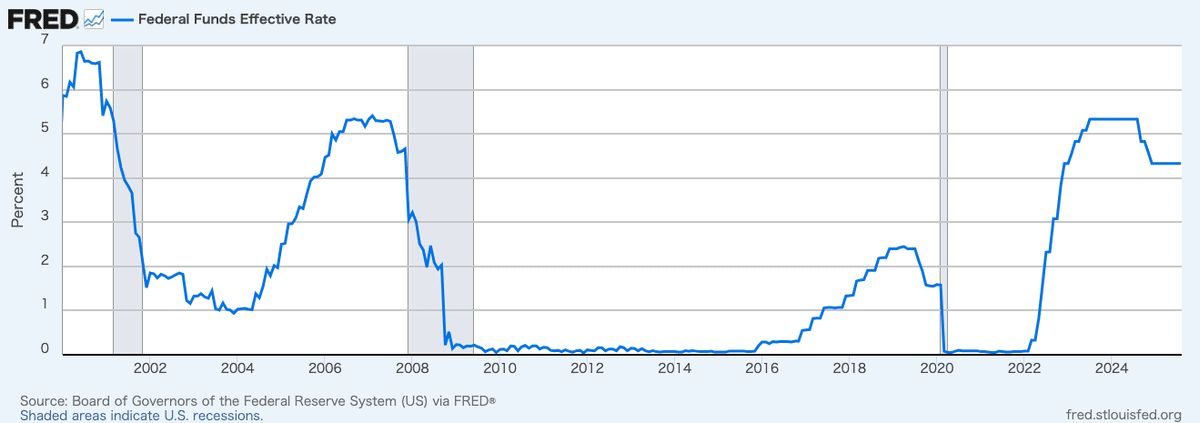

次に米国の政策金利であるフェデラルファンズ・レートを示すと、こうなります。

上の2つのチャートをよく見比べてください。

まずグレーのシェードがかかった部分は過去のりセッションを示しています。左端がドットコムバブル崩壊のりセッション、2007年末から始めったのがリーマン・ショック、そして2020年は新型コロナです。

つぎにリセッションが始まったときの消費者物価指数を確認すると、現在の消費者物価(2.7%)より高いインフレ率であることがわかります。

いまはインフレ率が低いにもかかわらず政策金利高止まり(4.25%)したままです。

このことからも、トランプ大統領が言う通り、政策金利には利下げ余地があることがわかります。

もう一度過去の政策金利のチャートに立ち戻ると、リセッション前の政策金利のパターン(横ばいの期間を経て、一旦、利下げが始まったものの、一旦、利下げが停止されている)は今回も過去のチャートのカタチとまったく同じです。そして再び利下げが開始された瞬間には、もうそれは手遅れで、大胆な利下げにもかかわらずいずれのケースでもリセッションは回避できませんでした。

いま我々の立ち位置は、ここです。

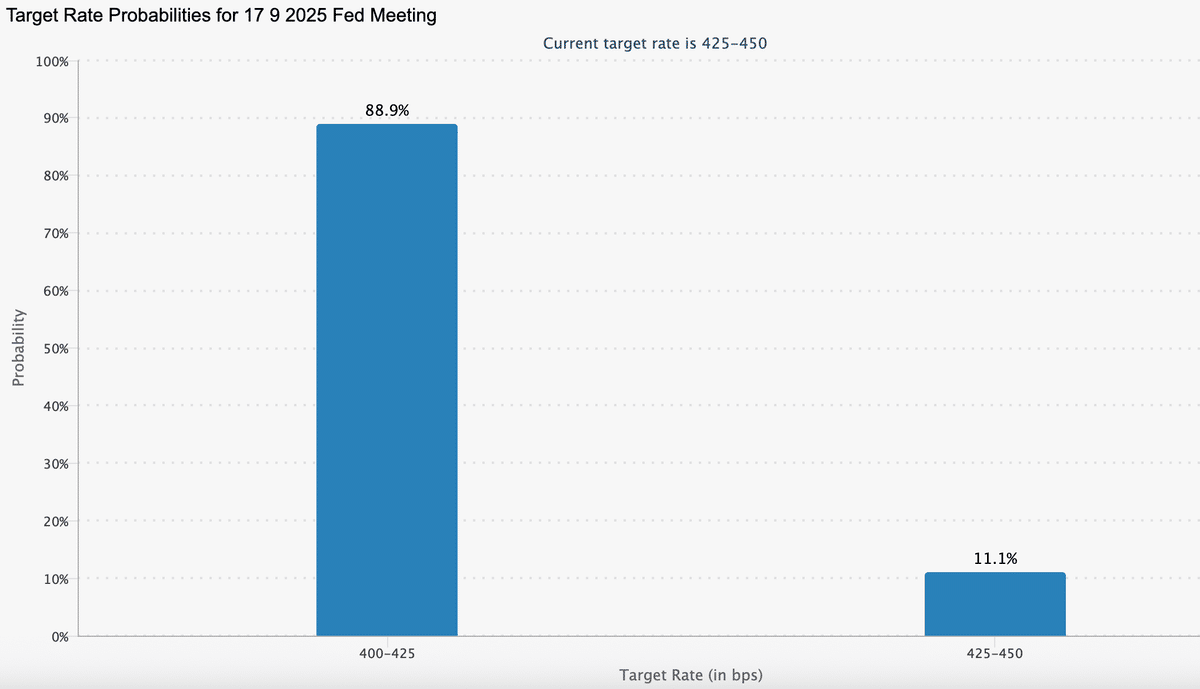

フェデラルファンズ先物の取引実勢価格から利下げ確率を逆算すると、次の9月17日の連邦公開市場委員会(FOMC)での利下げ確率は89%となっています。

非農業部門雇用者数が大幅に下方修正されたこともあり、9月17日は利下げが実施される可能性が高いでしょう。

■ドル

いま先進国をぐるっと見回してみると米国が一番利下げ余地が大きいです。既に欧州中央銀行は8回の利下げを経て政策金利が2.15%になっていることを考えると米国の4.25%という政策金利がいかに高いかわかります。

近く米国の政策金利のベクトルが明らかに下向きとなるということはドルは弱含むと考えるのが自然です。

日本から米国に投資すると、リセッション前の急激な株式市場の調整+利下げによるドル安というダブルパンチで酷い結果に終わるリスクが高まっているのです。

■相場観

私はかねてから「8月、9月、10月は厳しい相場になる」という立場を堅持してきました。いまはキャッシュポジションを高く保ち、余計なことはやらないほうがいいです。

マーケットとしては米国株と連動性が無いバングラデシュが良いです。

■銘柄

【銀行保険】

BRAC BANK(バングラデシュ現地株)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(不変)

2025年末の10年債利回りは4.2%を予想します。(不変)

2025年末のフェデラルファンズ・レートは4.00%を予想します。(不変)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.5%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)