1987年のブラックマンデーの時の株式市場のバリュエーション

2025年8月3日 16:19

SNSでは「月曜日はブラックマンデー再来か?」ということがトレンド入りしています。そこで当時の米国市場のバリュエーションを振り返ることにします。

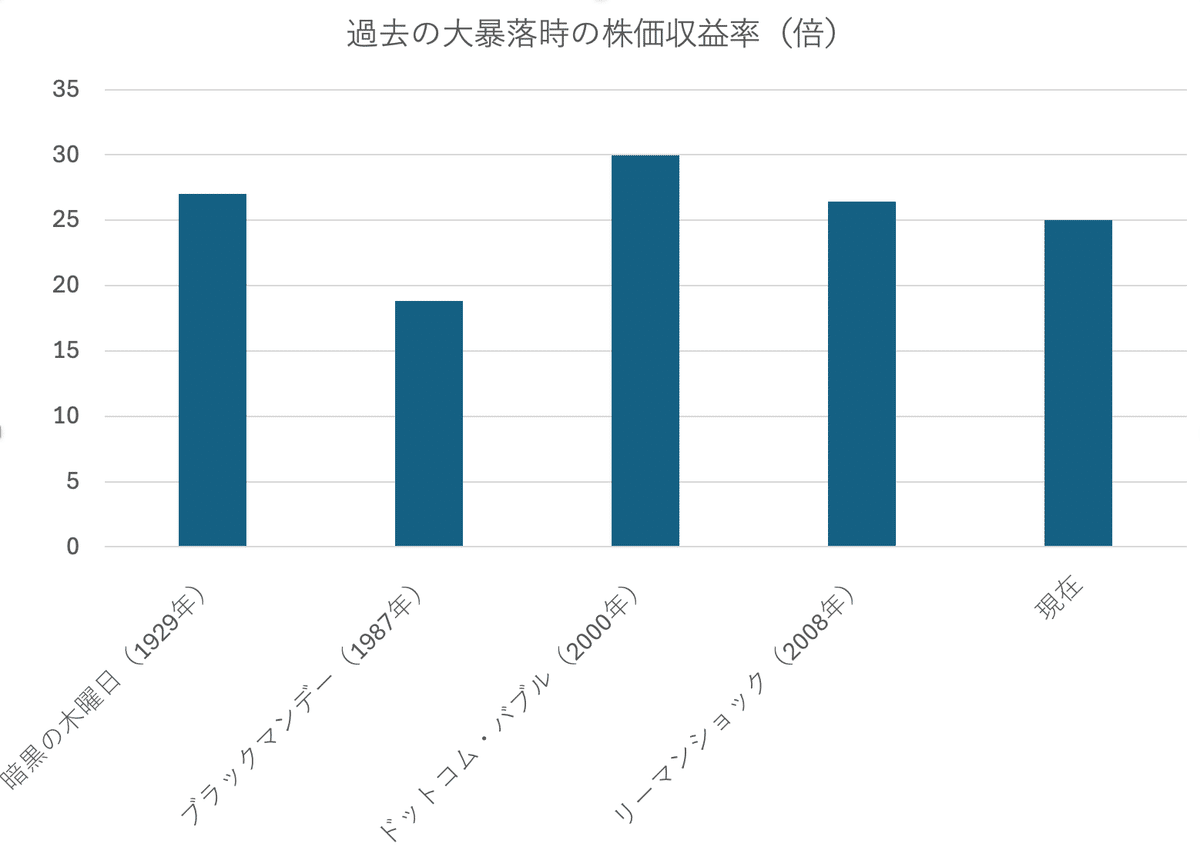

ブラックマンデーが襲った時、トレーリング12ヶ月(TTM)、すなわち過去12ヶ月の実績一株あたり利益(EPS)に基づいた株価収益率(PER)は18.8倍でした。これは現在のPER(25倍)よりずっと安かったです。

ただ、ドットコムバブルの崩壊時のS&P500のPERは29.94倍、1929年の「暗黒の木曜日」は27倍、リーマンショックは26.4倍とバラツキがあり、「この水準を超えると暴落が来る!」という風にピンポイントすることはできないです。

いずれにせよいまの米国株のバリュエーションは割高な水準であることは明白。

割高なバリュエーションにつけるクスリは、ありません。

それを訂正するのは株価の下落のみです。

そういうと「でも企業収益がぐいっと伸びることで割高が解消されるのでは?」という意見がありますが、それが起きるのは景気が不況の淵に沈んだ後、赤字から黒字へと業績が回復する局面で見られる現象であり、いまのように長い好景気が続いた後、つまり景気拡大局面の終盤でそれが起こることは極めて稀です。

いや、正確に言えば収益がぐいっと伸びることを織り込みつつ、今日の割高なバリュエーションが形成されたというべきでしょう。

もうひとつ、フォーワード(FWD)、つまり向こう12ヶ月の予想EPSに基づいてPERを算出することがよく行われます。現在、それは22倍です。普通、投資家がバリュエーションを論じる際はフォーワードのPERを語ることが多いです。しかしフォーワードはあくまでも「絵に描いた餅」に過ぎず、不況が来ればそのようなEPS予想は吹き飛びます。私は1988年にアメリカに来たので何度もこれを体験しています。「絵に描いた餅」が吹き飛んだ後、惨憺たる現場を検証するときに使われるのは、かならずトレーリング(TTM)のPERだということです。

米国株は調整局面入りするとして…欧州や日本や新興国などその他の国々はどうでしょうか? そういう質問を私はよく受けるのですが、残念ながら米国株が調整する局面では他の国々も売られることが殆どです。そのような連動のことを**コリレーション(相関)**といいます。

もちろんそれは程度問題であり、中には米国株とコリレーションが無い市場も散見されます。その一例がバングラデシュです。