投資戦略

2025年7月28日 18:32

投資戦略をアップデートします。

■邱永漢の思い出

私のバックグラウンドは機関投資家を相手にした証券業であり、個人投資家に接する機会は皆無でした。

それで自分の投資顧問会社を立ち上げた際、(これからは個人投資家のことも理解する必要があるな)と思い、個人投資家の間で支持されていた邱永漢がやっていた投資考察団に参加しました。いまから20年以上前の話です。香港の国際空港で日本の個人投資家グループと合流することになっていたのですが、上から下まで真っ白なスーツで、遠目にも**(あ、お金が歩いてきた!)とわかるニコニコ顔が強い印象を残しました。**

邱永漢は台湾人で、東京帝国大学へ留学しました。1895年から1945年までの50年間、台湾は日本の植民地でした。だから台湾で一番優秀な学生には日本に留学する門戸が開かれていたのです。

邱永漢は1955年に「香港」という小説で直木賞を受賞しました。外国籍作家が直木賞を受賞するのは彼が最初だったと思います。その後、編集者から「邱さん、作家としてずっと成功し続けるためには、お金、食べ物、エロなど人間の根源的な欲求をテーマに執筆しないとだめですよ」とアドバイスされ、お金と食べ物に注力したのだそうです。

食べ物に関しては「食は広州に在り」という名著があり、母もその本を愛読していました。

お金に関しては、たぶん1965年頃からエッセイを雑誌に寄稿するようになったと思います。「週刊ダイヤモンド」とか「プレジデント」だったと思います。

膨大な量の著作を残しているのですが、特に1975年に出版された「お金儲けの歩き方」はベストセラーになりました。

当時は日本の個人投資家の裾野が拡大し始めた時期であり、邱永漢のシンプルで実践的な投資哲学が支持されました。その投資哲学とは**「大きな流れに乗る」、「自分が理解できるものだけを買う」、「早く出動し、あとは忘れる」**でした。

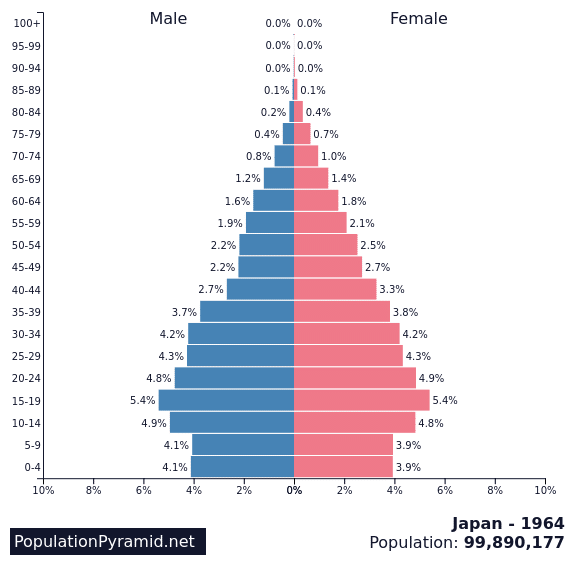

当時の日本は高度成長期で、1967年に森永エールチョコレートのCMで「大きいことは良いことだ」というフレーズが流行しました。ミドルクラス(中流)の勃興とともに消費文化が開花したわけです。当時の日本の人口ピラミッドは下のようになっていました。

1960年から1979年までの日本の実質GDP成長率は平均7.5%でした。

実はこの当時、もうひとりのカリスマ投資家が日本株に積極投資していて、それはジョン・テンプルトンでした。彼は1971年の第一次証券自由化で外国人が取得した日本株の配当やキャピタルゲインを海外に送金することが原則自由化された時、いち早く日本株をオーバーウエイトし、華々しいパフォーマンスを上げました。テンプルトンは当時高度成長期にありながら株価収益率(PER)が10倍割れの日本株の割安さに注目しました。テンプルトンは米国南部の出身ですがオックスフォード大学に留学し早い段階からグローバルな視点を持っていました。

邱永漢とジョン・テンプルトンに共通するのはBIG PICTUREをしっかりおさえた上で長期に投資するということでした。

■相場観

私はかねてから「8月、9月、10月は厳しい相場になる」という立場を堅持してきました。いまはキャッシュポジションを高く保ち、余計なことはやらないほうがいいです。

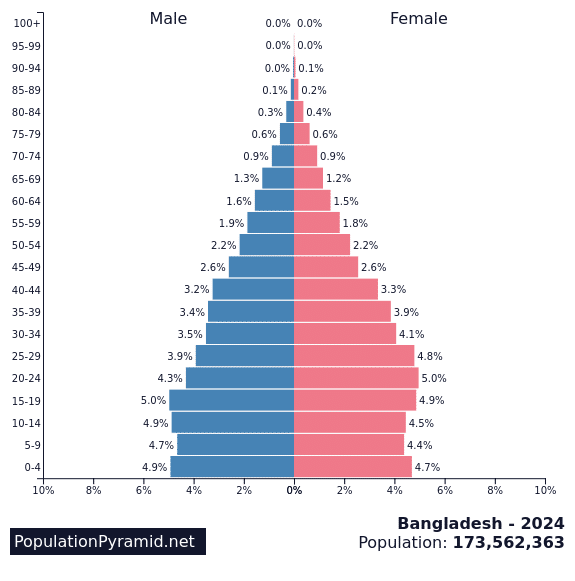

マーケットとしては米国株と連動性が無いバングラデシュが良いです。バングラデシュの今日の人口ピラミッドは1964年頃の日本と酷似しています。

国民の平均年齢は29歳です。

バングラデシュの過去32年間の実質GDP成長率は年率7.6%で、上で言及した日本の高度成長の時代にほぼ匹敵しています。

■銘柄

【銀行保険】

BRAC BANK(バングラデシュ現地株)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(不変)

2025年末の10年債利回りは4.2%を予想します。(不変)

2025年末のフェデラルファンズ・レートは4.00%を予想します。(不変)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.5%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)