投資戦略

2025年7月22日 15:44

投資戦略をアップデートします。

■財政規律の回復

新型コロナのとき、各国政府は恐慌を避けるため積極的に財政出動しました。その関係で経済再開後のGDP成長率は通常の経済拡大のペースより加速している印象を与えました。

いま各国はその後始末、つまり財政の立て直しに取り組んでいます。具体的には膨張した支出を抑え込もうとしているのです。

一例としてイーロン・マスクの政府効率化省(DOGE)、ハーバード大学を始めとする教育機関への連邦政府の補助金の廃止、教育省の廃省などは全てその流れと言えます。

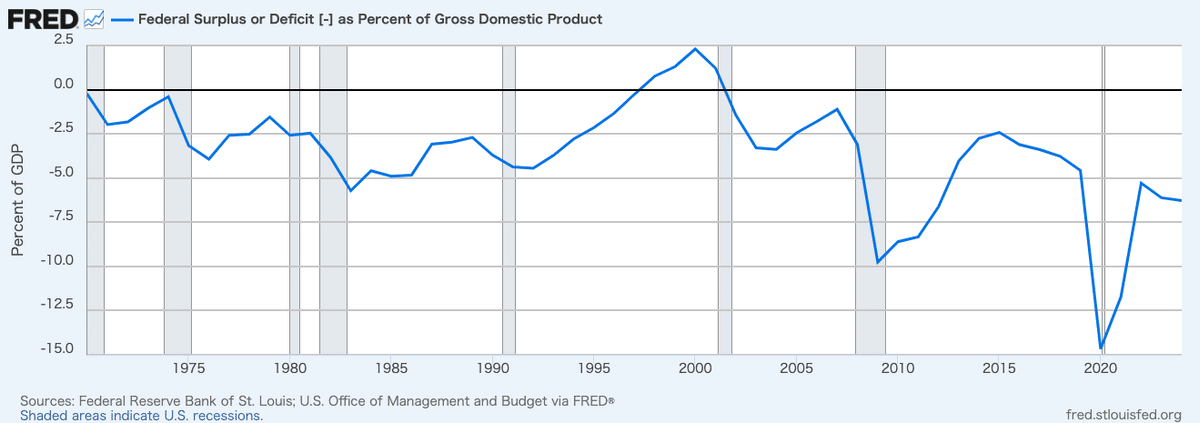

現在、連邦政府の財政赤字はGDPの6.3%です。

(出典:セントルイスFRB)

政府の赤字が拡大したのは他の国も同様です。たとえば日本の財政赤字はGDPの5.5%、中国は5.8%です。

今後、各国は政府の財政散布を切り詰めると予想されるのでGDP成長率は全体として下がってくると考えるのが自然です。

もちろん例外もあります。これまで緊縮財政を貫いてきたドイツは一転して1兆ユーロの財政出動を決めました。それは米国が北大西洋条約機構(NATO)へのコミットメントを減らすことをシグナルし、ドイツがそれに変わって地域安全保障の中心的存在にならないといけなくなったからです。

ドイツのGDP成長率は今後加速し、2027年には1.5%になると見られています。ただその後GDP成長率は再び伸び率が下がってくる見通しです。

一方、2027年の日本のGDP成長率は0.6%、米国は1.9%が予想されています。

■政府支出切り詰めで低成長が浮き彫りに

なぜしつこい低成長が定着するか? と言えば、それは人口動態が関係しているからです。現在世界全体でみると82億人の人口があり、成長率は年率0.9%です。20年前の世界の人口の成長率は1.22%でした。10年前は1.1%でした。

人口成長率の低下は世界的な少子化が原因で、先進国だけでなく東南アジア、南アジアなどでも低下中です。アフリカ諸国ですら成長率は鈍化しています。

昔は乳児死亡率が高かったけれど医療の改善で世界的にそれが低下したことで沢山子どもを生むことのインセンティブがなくなりました。女性の教育の向上、都市化の進行、中流家庭の増加なども出生率の低下要因です。家族のメンバーを増やすのではなく所得の向上にフォーカスしているわけです。

■どこに成長を見出すか?

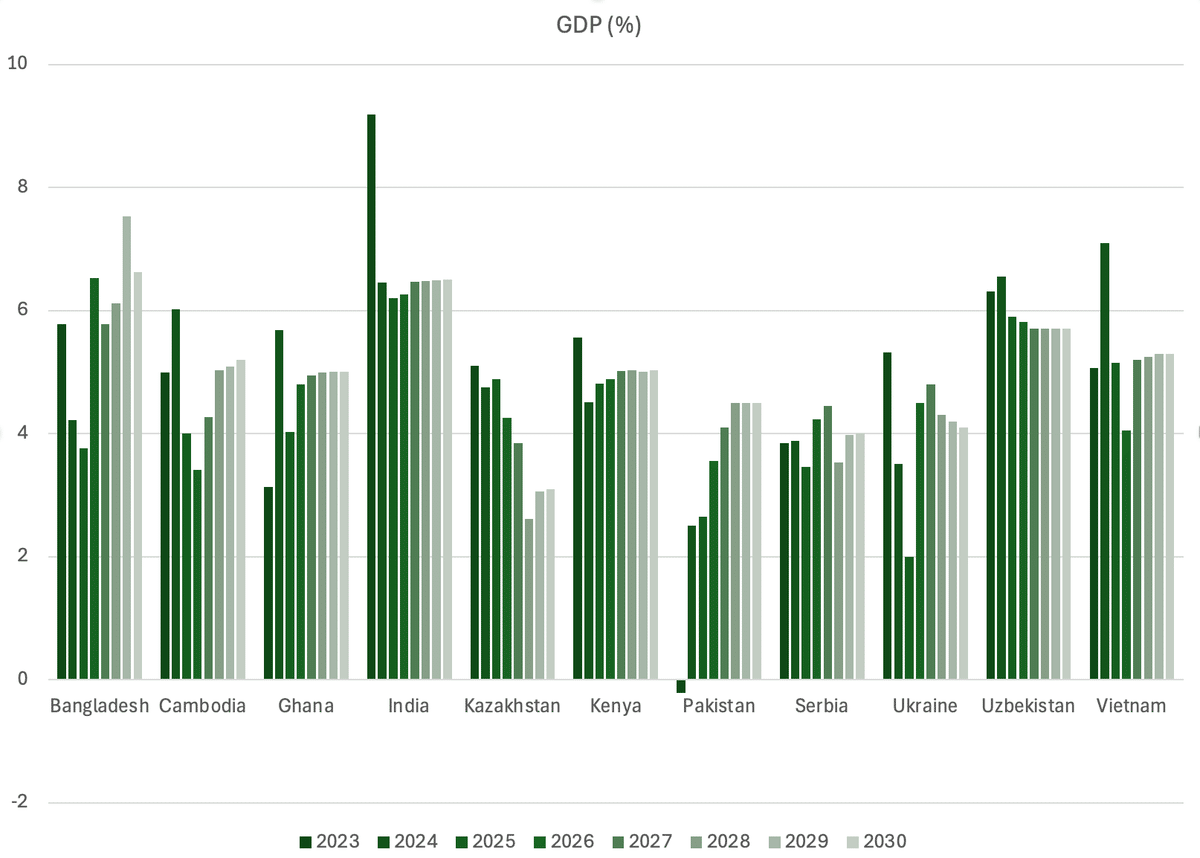

世界的に成長が鈍化している中で高い経済成長を維持できると見られる国々が無いわけではありません。それは貧困を抜け出し、国民の多くが「中流(ミドルクラス)」入りを果たしつつある国です。

世界の82億人の人口のうち中流に分類される人口は37億人、つまり45%です。2030年までの予想では、世界の人口成長はさらに鈍化し、0.7%成長になる一方で、ミドルクラスの人口は毎年1.6億人のペースで増え続けます。言い直せばミドルクラス入りする人口の増加ペースは世界全体の人口の増加のペースの2倍なのです。そしていまから2030年までにミドルクラス入りする人口の90%はインド、ベトナム、バングラデシュ、ウズベキスタンを始めとしたグローバルサウスの国々で起こります。

(出典:IMF)

一般にミドルクラスが増えると消費ブームが来て、その国の経済成長は高くなる傾向があります。

実際、2030年にかけてのGDP成長率はバングラデシュが年率6.5%、ウズベキスタンが5.7%、インドが6.4%、ベトナムが5.0%、ケニアが4.9%とされています。

■相場観

私はかねてから「8月、9月、10月は厳しい相場になる」という立場を堅持してきました。いまはキャッシュポジションを高く保ち、余計なことはやらないほうがいいです。

マーケットとしては米国株と連動性が無いバングラデシュが良いです。それ以外は「休むも相場」だと思います。

■銘柄

【銀行保険】

BRAC BANK(バングラデシュ現地株)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(不変)

2025年末の10年債利回りは4.2%を予想します。(不変)

2025年末のフェデラルファンズ・レートは4.00%を予想します。(不変)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.5%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)