投資戦略

2025年7月9日 13:47

投資戦略をアップデートします。

■関税

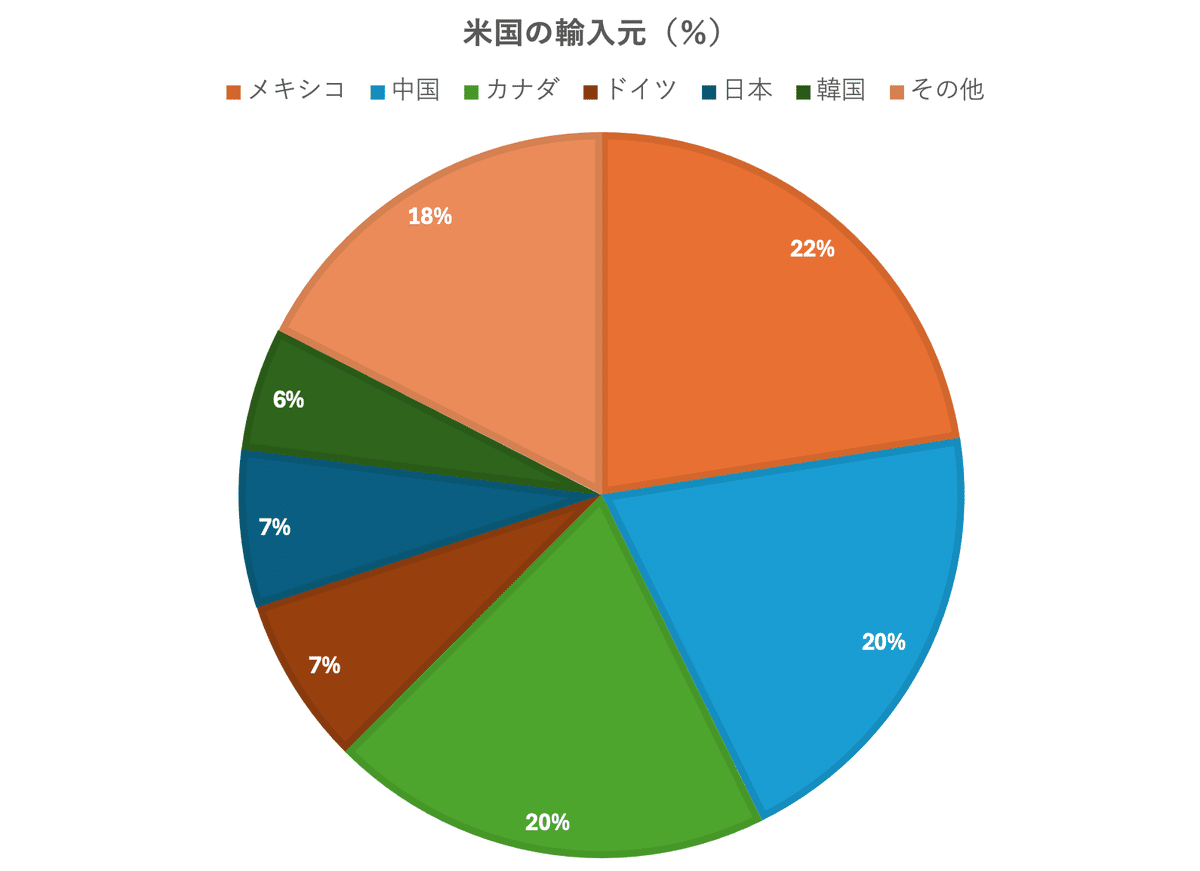

これまでに米国はトップ10の輸入元のうちドイツを除く全ての国に対し最新の関税率を提示済みです。

メキシコ 25%(但しUSMCAがあるので実効関税率はもっと低い)

中国 30%(但しごく一部の輸入品目に関してはそれより低い)

カナダ 25%(但しUSMCAがあるので実効税率はもっと低い)

ドイツ 未定

日本 25%

韓国 25%(未確定)

という感じです。

つまり米国の輸入の少なくとも75%に関して、既に関税率は決まったのです。

相場的にはこの材料は威力を失ったと見るべきです。

■「不安の壁」は消滅

既に「大きくて美しい法案」が成立、連邦債務上限引き上げ問題は解決していることと合わせて考えれば、米国株の投資家にこれまでのしかかってきた不安材料の大半は消滅しました。

もちろん、これは良いことです。

しかし**「相場は不安の壁を駆け上る」という格言がある通り、わかりきったネガティブ要因がぶら下がっているときのほうが相場は上がりやすいです。

その意味において、上記の一連の不確実性が除去されたにも関わらず、相場が推力を失ったのは典型的な「織り込み済み」の展開です。

■夏枯れ相場

有り体に言えば、いまの米国株はサマー・バケーション・シーズンに突入し、材料に乏しいです。上記の関税の多くは8月1日実施なので、それが米国のインフレに影響を与えるのはしばらく先でしょう。秋まではデータに反映されないと思います。ごく目先は「閑散に売り無し」という格言の通り、じり高だけれど、あまり取れない相場を予想します。

投資家のセンチメントは明らかに慢心しており、米国株のバリュエーションは歴史的な高水準で割安感はありません。

こういう時に新規のポジションを建てて成功することは少ないです。

■新興国、フロンティアマーケット

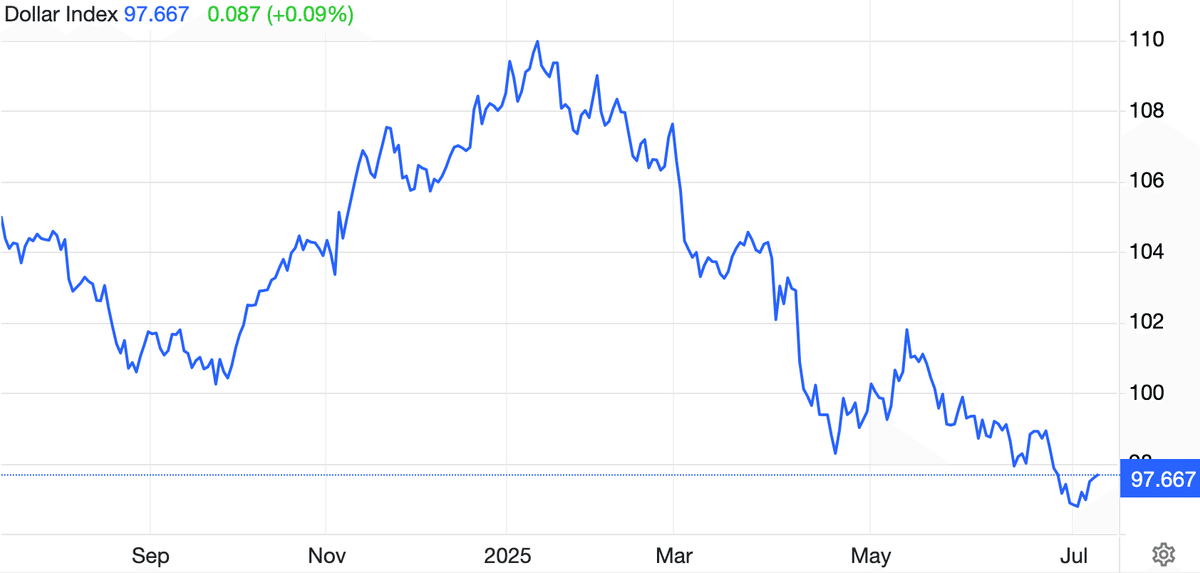

2025年は新興国、フロンティアマーケットへの投資資金の流入が過去16年で最高**でした。これは単純に、ドル安だからです。

今後連邦準備制度理事会は利下げに転じると思われるので、ドル安は続くと予想されます。

(出典:トレーディングエコノミクス)

そのことは米国以外のマーケットが人気を博することを示唆しています。

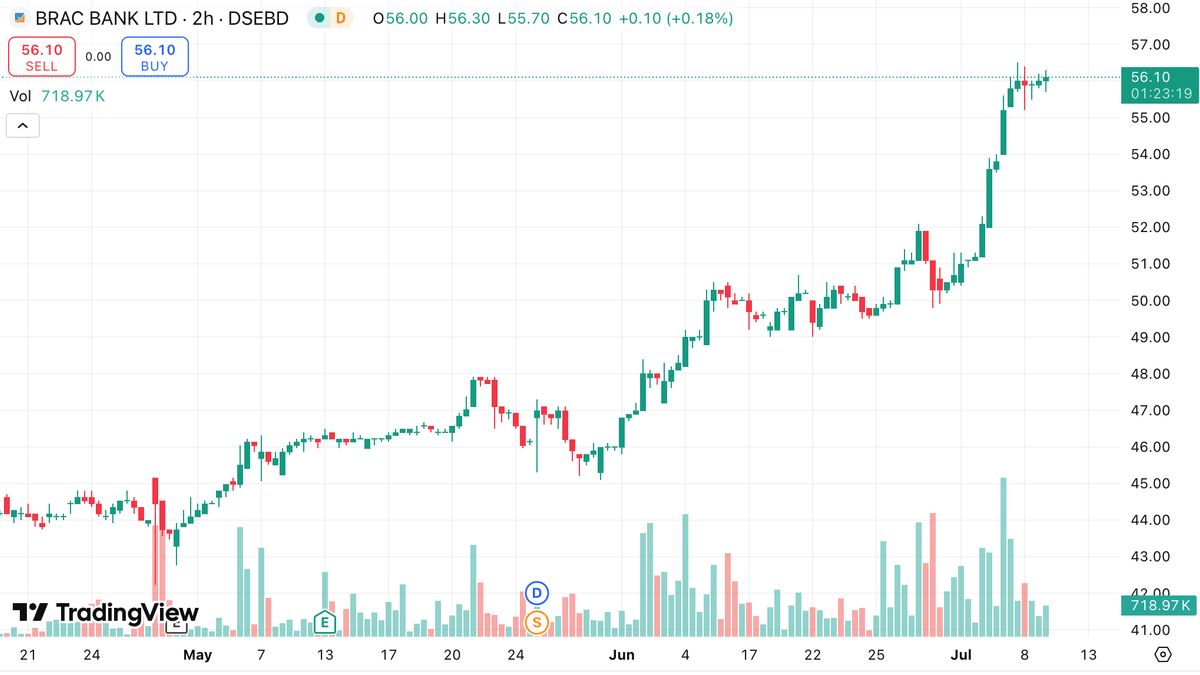

私の一押しの国はバングラデシュです。

■銘柄

【銀行保険】

BRAC BANK(バングラデシュ現地株)

(出典:トレーディングビュー)

【カジノ】

ボイド・ゲーミング(BYD)

【テクノロジー】

キンドリル(KD)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(不変)

2025年末の10年債利回りは4.2%を予想します。(不変)

2025年末のフェデラルファンズ・レートは4.00%を予想します。(不変)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.5%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)