投資戦略

2025年6月22日 04:10

投資戦略をアップデートします。

■相場観

いまは世界の株式に対して弱気です。ドルに関しては底堅い展開を予想します。原油には強気です。

目先、米国は超えなければいけないハードルが沢山あります。

まず7月4日の独立記念日までに**「大きくて美しい法案」を可決、大統領が署名する必要があります。連邦債務上限の引き上げは、この法案の中に盛り込まれているため、これが成立しなければ米国はテクニカル・デフォルトするリスクがあります。トランプ大統領がイランへの攻撃の決断を二週間延期した理由のひとつはこの大事な表決の直前に中東で何かとんでもない誤算が生じ、可決できなくなるリスクを回避したかったからです。私の考えでは「大きくて美しい法案」は可決されると思います。

次に7月9日には相互関税の期限が到来します。各国との個別交渉はあまり上手く行ってないと思います。しかし「もう90日延長する!」という、なし崩し的な措置が講じられる可能性が高いです。ひょっとして永久にいま施行されている以上の高い関税率は日の目を見ないかも知れません。

トランプ大統領は7月第一週のどこかでイランの核施設をB-2ステルス爆撃機で攻撃するかどうかの決断を下すことになっています。米国内のMAGA(Make America Great Again)信奉者の多くは国内政治優先主義者であり、イスラエルが勝手に始めたイランとの戦争に米国が加担することに大反対です。このためトランプの支持基盤の意見は真っ二つに割れています。**いま大統領が爆撃を強行すれば、支持率は下がることが予想されています。

もし爆撃が行われた場合、バーレーンにある米第五艦隊基地、カタールにある米空軍基地にイランが攻撃することも考えられます。さらにホルムズ海峡のタンカーへの無差別攻撃のリスクもあります。

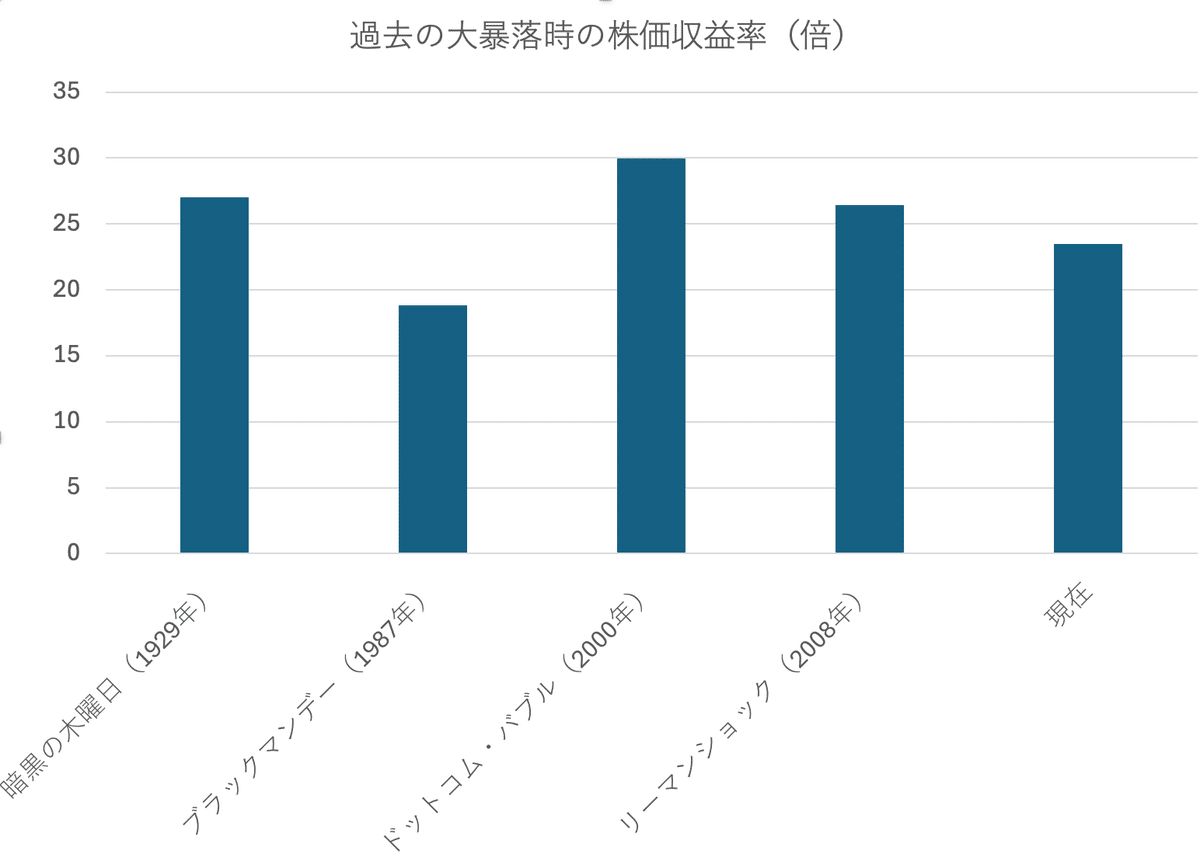

「相場は不安の壁を駆け上る」ものなので、上記の一連の不安材料があることが、イコール米国株を買えないという理由にはならないと思います。私が米国株に弱気な理由は、もっと単純に現在のPER23.5倍というバリュエーションが割高だからです。

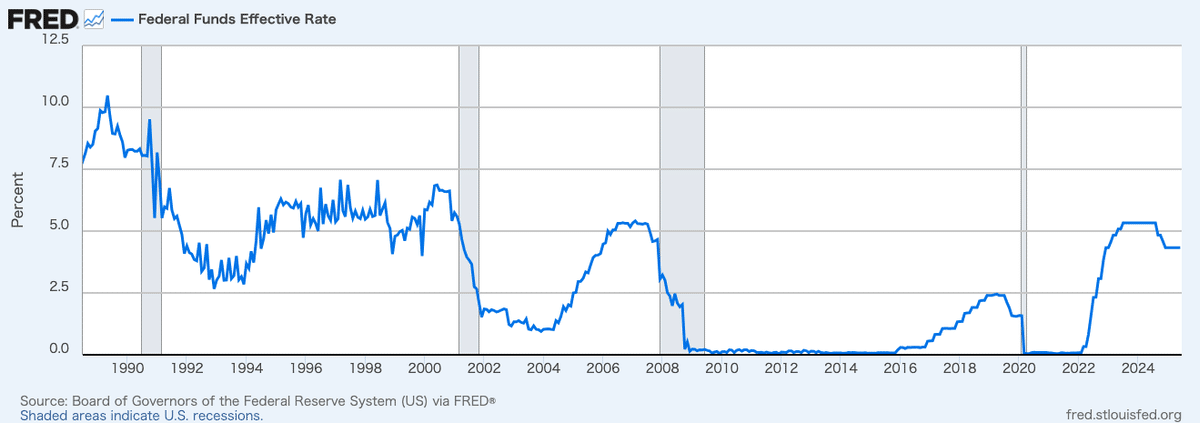

フェデラルファンズ・レートの水準も、暴落前の高い水準に来ており、しかも一旦利下げが開始された後で「横ばい」になっているチャート・パターンも不吉なほど類似性があります。

(出典:セントルイスFRB)

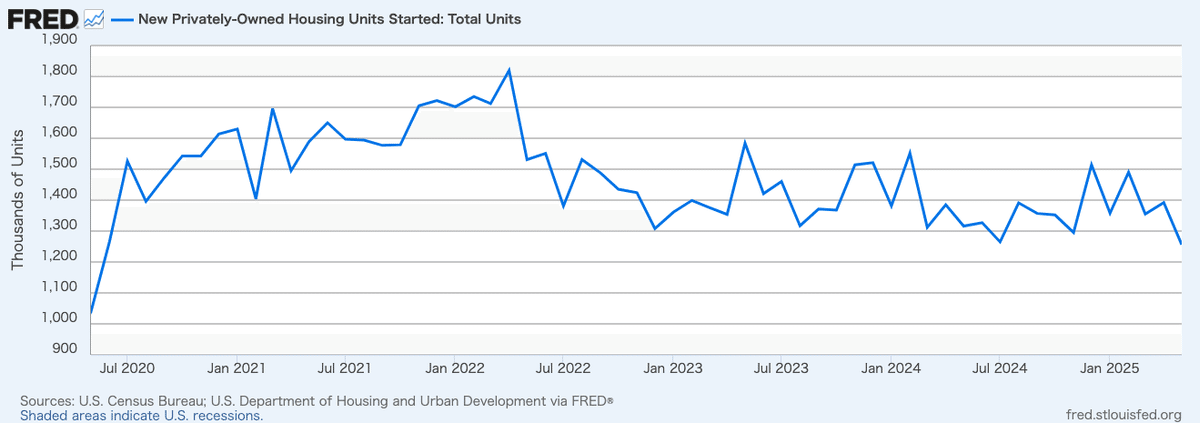

言い直せば、マーケットの急落、そして景気後退は上に書いたような地政学リスクからもたらされるのではなく、たとえば住宅着工件数の低迷(=1970年代はこれが早期警戒シグナルになりました)のような、古典的な経済サイクルの暗転が原因でもたらされる可能性があるのです。

(出典:セントルイスFRB)

■銘柄

【石油天然ガス】

ダイヤモンドバック・エナジー(FANG)

ペトロブラス(PBR)

【銀行保険】

BRAC BANK(バングラデシュ現地株)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は151円を予想します。(不変)

2025年末の10年債利回りは4.4%を予想します。(不変)

2025年末のフェデラルファンズ・レートは4.00%を予想します。(不変)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.5%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)