投資戦略

2025年6月17日 13:35

投資戦略をアップデートします。

■相場観の確認

いま米国、先進国の株式に対しては弱気です。4月7日から始まったサマーラリーは終了し、株式は世界的に下がるでしょう。スタグフレーション・リスクが高まったため株式はアンダーウエイトされるべきです。世界の原油備蓄は少なく、ショックに脆いです。米国はサウジアラビアの2倍の原油を生産する世界No.1の産油国です。したがってエネルギー危機の場面でドル安を想定するのは理屈に合いません。

■イラン情勢

イスラエルは緒戦でイランに対して優勢、イラン西半分(テヘランも含みます)の制空権を掌握しました。これはイスラエル空軍が米国製のF-35をはじめとする最新鋭の兵器を使っていることによります。また軍隊の練度も高いです。おもなレーダーサイト、迎撃ミサイル基地を叩いたので、ステルス性能が低い戦闘機でも撃ち落とされる心配なく自由にイラン上空を飛び回ることができるようになっています。このためF-15 のような旧式な戦闘機の出番が多くなっています。

イスラエルの究極の目的はイランの核濃縮プログラムをストップすることです。これに関しては核濃縮施設は地下深くに隠されているため、5回くらい爆弾が命中したくらいでは破壊できないと言われています。核濃縮施設自体は地表の上モノに対する被害は出ていますが濃縮施設、濃縮済みの在庫はまだ無傷です。

イスラエルはイランにおけるレジーム・チェンジ、すなわち政府の転覆を狙っています。イランの現政権は国民から嫌われているため、それは容易だと考える筋もあります。このへんが国民の結束が固いウクライナと大きな違いです。イスラム革命防衛隊のトップを次々に狙い撃ちし一掃したことからもその意図が伝わってきます。しかし最高指導者ハメネイ師を爆殺する機会があったのですが、これはトランプ大統領が強く反対し、いまのところイスラエルはそれを見送っています。

さて、圧倒的に優勢に戦争を進めているイスラエルですが弱点もあります。まずイスラエルの弾薬には限りがあり、永久に激烈な攻撃を継続する力は無いと言われている点です。イランはイスラエルに対してミサイルを打ち込んでいます。それに対してイスラエルの「アロー」は迎撃ミサイルで応戦しており、大部分のミサイルを撃ち落としていますが、迎撃ミサイルはとてもコストが高く、しかも無尽蔵ではありません。

イランには3000のミサイルがあると言われています。そのうちの3分の1はイスラエルの空爆により地上で破壊されたと試算されています。それでもまだ十分なミサイルが温存されているし、最新鋭の超音速ミサイルはまだ使用されておらず温存されているそうです。

トランプ大統領は話し合いによる停戦を両国に呼びかけています。イランは話し合いに応じたい考えですがイスラエルは米国の意向を無視し爆撃を継続する可能性もあります。イランは話し合いの条件として先ず爆撃の手を休めることを要求しています。イスラエルは制空権が確保できたいまのうちになるべくイランを徹底的に叩きたいと思っています。

イスラエルは陸軍をイランに進軍することはムリなので、空爆だけで勝負をつけたいと考えていますが、普通、戦争はBoots on the ground無しには勝てないです。

そうなると決定打としては米国がB-2ステルス爆撃機で大型爆弾をイランの核濃縮施設に投下することだけになります。しかし米国は攻撃されない限り先制はしない国なのでイスラエルの要請に応じる可能性は低いです。

手詰まりになっているイランですがホルムズ海峡を航行するタンカーにたいして「海賊行為」を行うということはじゅうぶんに可能です。

中東の戦争は緒戦での優勢とはウラハラに中盤から形勢が逆転した例は枚挙にいとまがないです。イランはとりわけ忍耐強い国です。イラン革命で国内が混乱しているときにイラクのサダム・フセインが奇襲攻撃をかけたイラン・イラク戦争は、のっけからイランが劣勢だったにもかかわらず8年も続きました。

すると投資家が(今日こそは問題解決か?)とヤキモキするのは滑稽であり、もっと長期的目線でこのコンフリクトを考える必要があると思います。

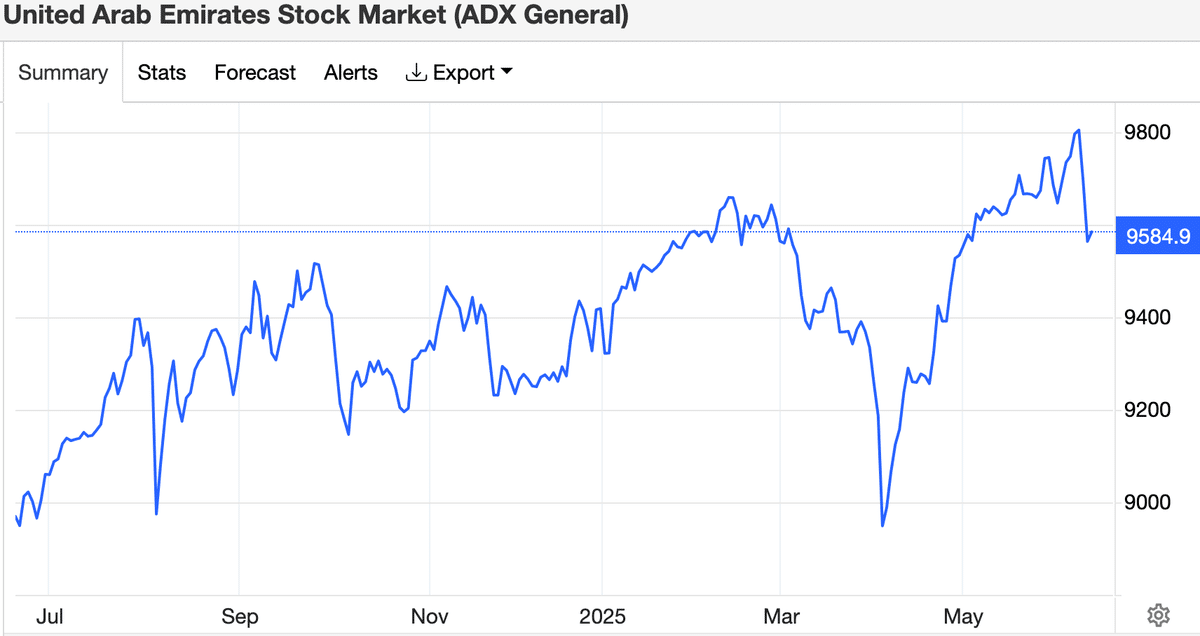

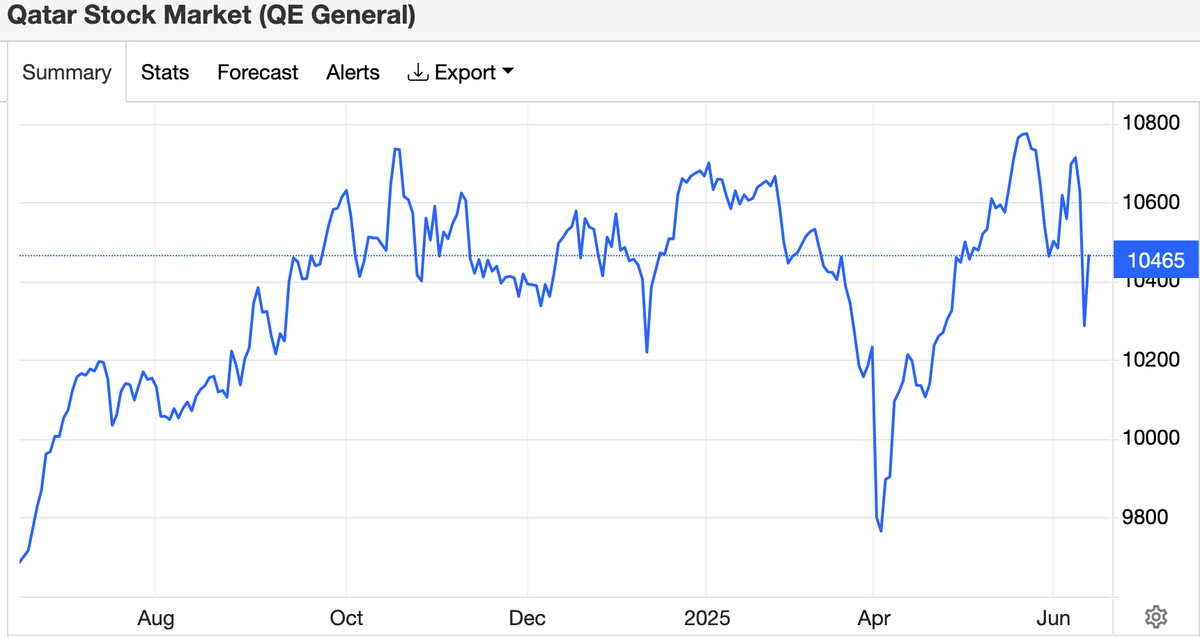

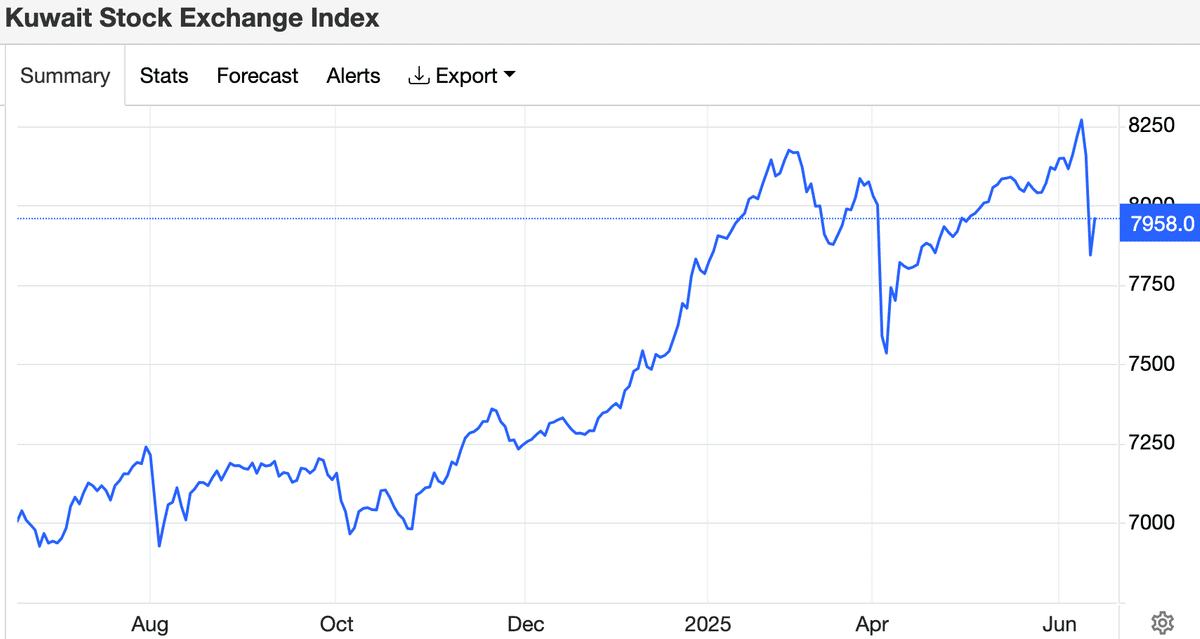

■ホルムズ海峡封鎖で困る現地の投資家は自国株式を売っている

事実、世界の株式市場で一番パフォーマンスが悪いのはUAE、カタール、クウェートのようなホルムズ海峡封鎖で困る国々です。これらの株式市場の市場参加者は殆どが国内勢です。つまり現地の事情通は自国のマーケットを売っているわけです。

(出典:トレーディングエコノミクス)

(出典:トレーディングエコノミクス)

(出典:トレーディングエコノミクス)

■銘柄

【石油天然ガス】

ダイヤモンドバック・エナジー(FANG)

ペトロブラス(PBR)

【銀行保険】

BRAC BANK(バングラデシュ現地株)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は151円を予想します。(不変)

2025年末の10年債利回りは4.4%を予想します。(不変)

2025年末のフェデラルファンズ・レートは4.00%を予想します。(不変)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.5%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)