投資戦略 シナリオを大幅修正しました

2025年6月14日 20:14

投資戦略をアップデートします。

■相場観の変更

スタグフレーション・リスクが高まったため株式をアンダーウエイトすることをおすすめします。

先週最も顕著に上昇した原資産は原油でした。

(出典:トレーディングエコノミクス)

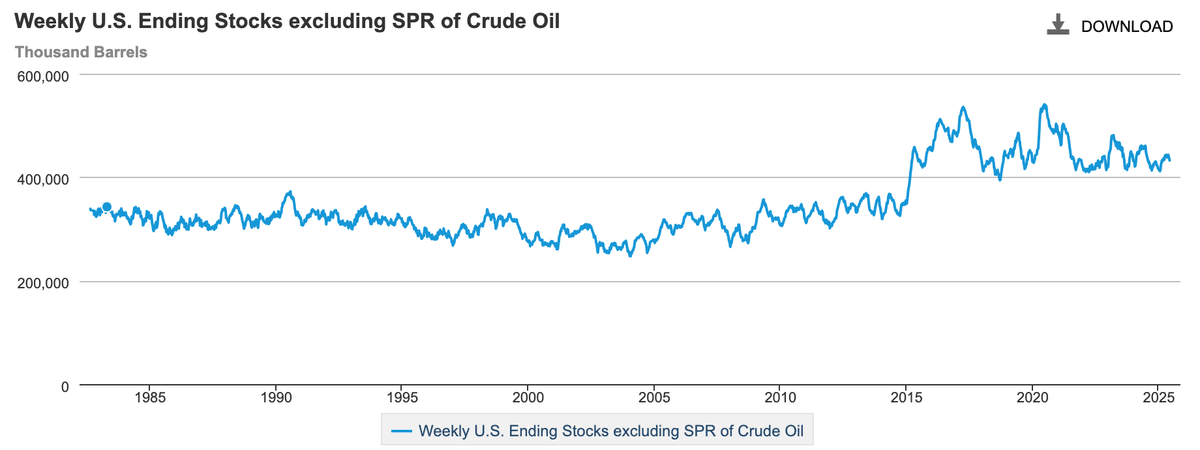

市場参加者は原油が大幅な供給過剰になっているという認識を持っていますが、現状はそれほどひどくないです。事実、米国の民間原油在庫は過去10年で最低に近い水準です。

(出典:EIA)

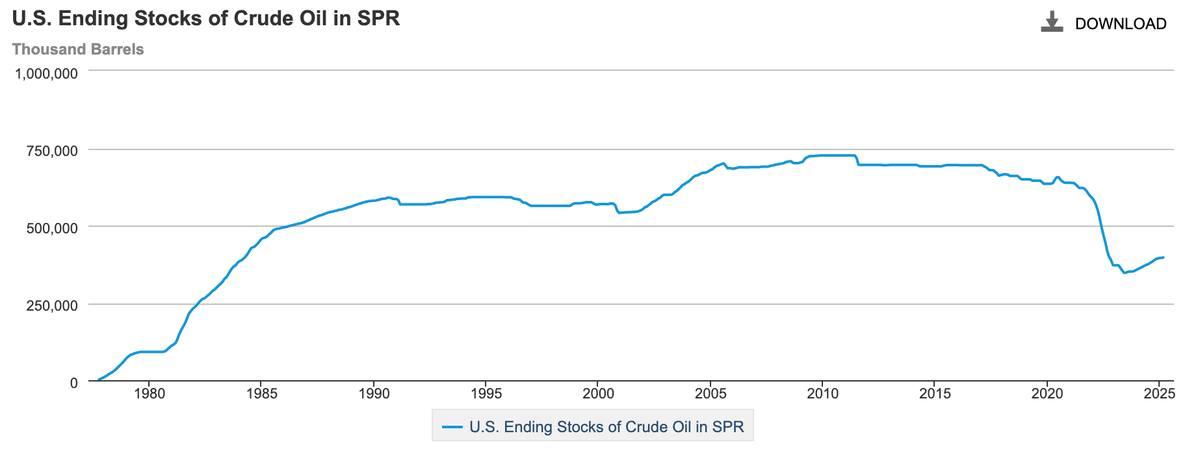

ロシアがウクライナに侵攻した際、米国は原油の戦略備蓄を放出しました。その関係で、現在米国政府の戦略備蓄は心もとない水準まで下がっています。

(出典:EIA)

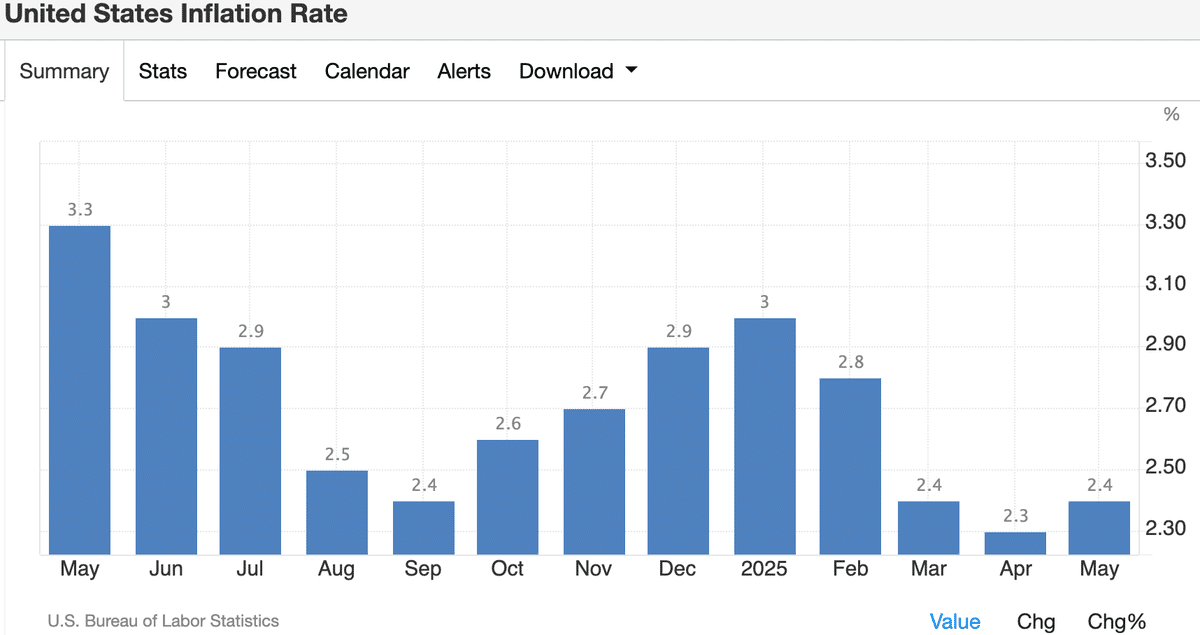

このところの消費者物価指数の下落基調は原油安に助けられてきた側面があります。

(出典:トレーディングエコノミクス)

投資家は(関税のインフレに対するインパクトが感じられるのは8月以降であり、それまでは大丈夫だろう)と考えてきました。

しかし原油価格が上昇したのでインフレ懸念が現実のものとなり連邦準備制度理事会(FRB)は利下げしにくくなりました。

原油価格上昇は事業主の景気に対する信頼感を低下させます。もしガソリン価格が急騰すれば消費に悪影響が出ます。中期でのリセッション・リスクは高まったのです。スタグフレーションを心配しないといけない局面が来ました。

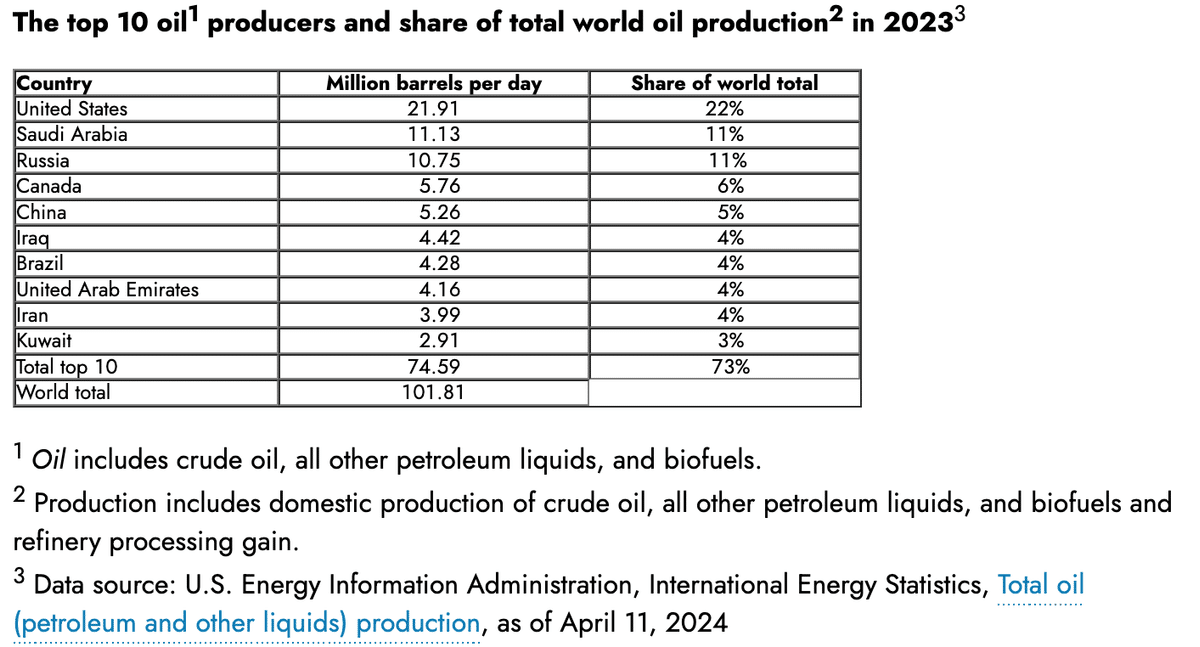

**今年はドル安でしたが、そのトレンドにもストップがかかる可能性があります。**なぜなら米国は世界第一の産油国なので。

(出典:EIA)

トランプ政権の失政で米国の経済成長が世界の経済成長より低くなるという前提も疑ってかかる必要があります。**むしろ世界全体として成長が止まると考えるのが自然です。**その場合、ドイツ、新興国・フロンティアマーケットのほうが米国をアウトパフォームするというシナリオもしばらくお預けになるリスクがあります。

結論として世界全体として株安と考えるのが最も素直な相場観でしょう。

■銘柄

【石油天然ガス】

ダイヤモンドバック・エナジー(FANG)

ペトロブラス(PBR)

【銀行保険】

BRAC BANK(バングラデシュ現地株)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は151円を予想します。(旧予想141円)

2025年末の10年債利回りは4.4%を予想します。(不変)

2025年末のフェデラルファンズ・レートは4.00%を予想します。(旧予想3.75%)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.5%を予想します。(旧予想2.2%)

2025年末のGDPは+0.5%を予想します。(不変)