【株式投資を根本からやり直すシリーズ 4】インフレと金利

2025年6月9日 21:20

このシリーズのねらい

このシリーズは既に僕の弟子になっているある若者に対するレター形式で書かれています。全部で10回あります。

インフレ

昨日までの議論でインフレがリタイアメントのそろばんに大きな影響を与えることに気がついたと思います。

理想のインフレ率は2%であり、米国の中央銀行である連邦準備制度理事会や欧州中央銀行はインフレ率を限りなくそれに近づけることにつとめています。

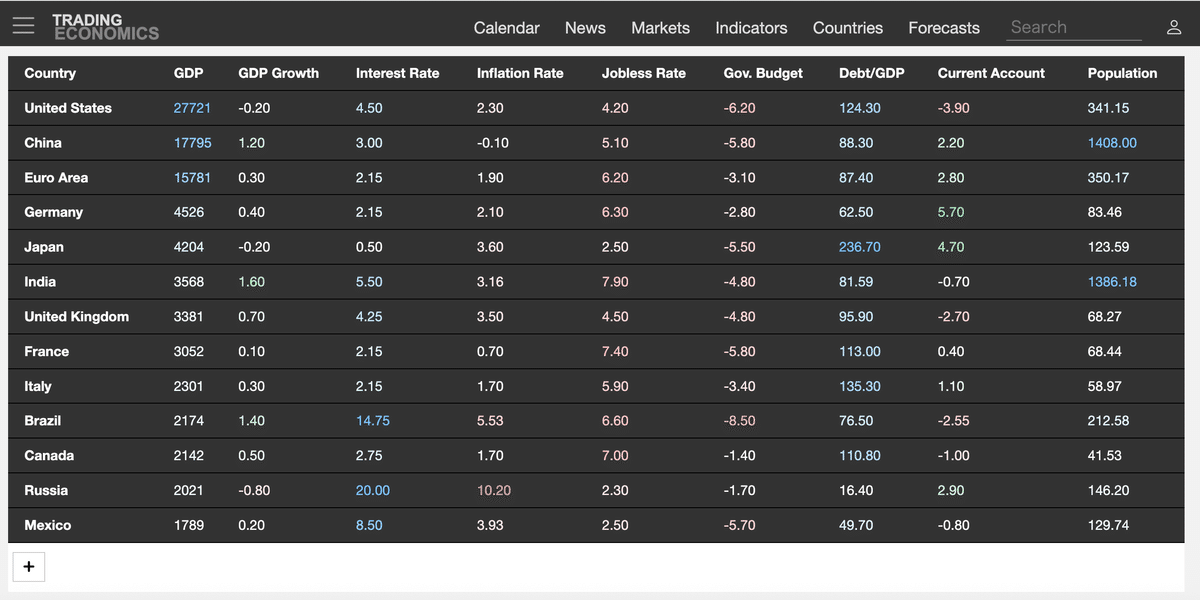

TRADING ECONOMICSのサイトは色々な経済統計やマーケットの価格を収録していて利用価値が高いです。

そのサイトをすこしスクロールダウンするとこのようなマクロ・データの一覧表が出てきます。

(出典:トレーディングエコノミクス)

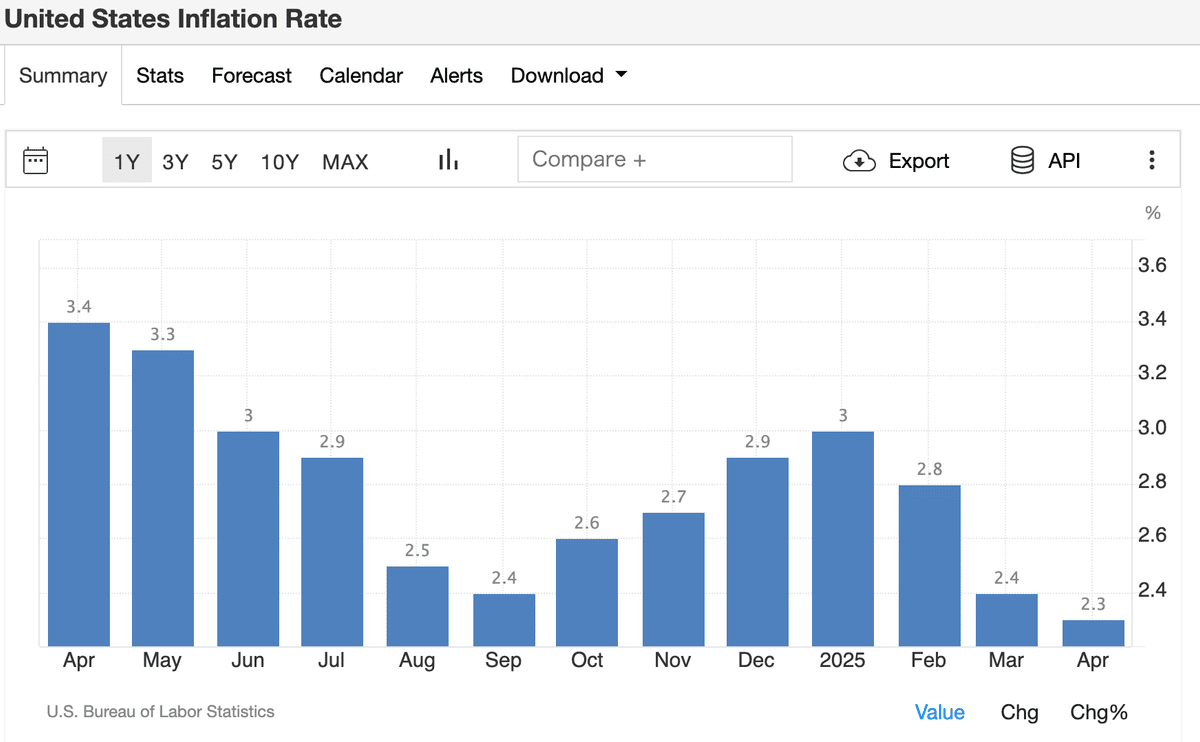

数字にカーソルを合わせるとクリック可能です。そこで米国のInflation Rateをクリックすると下のようなチャートが出てきます。

(出典:トレーディングエコノミクス)

インフレはFRBのターゲットである2%にかなり近づいていますが、まだそれに到達していません。

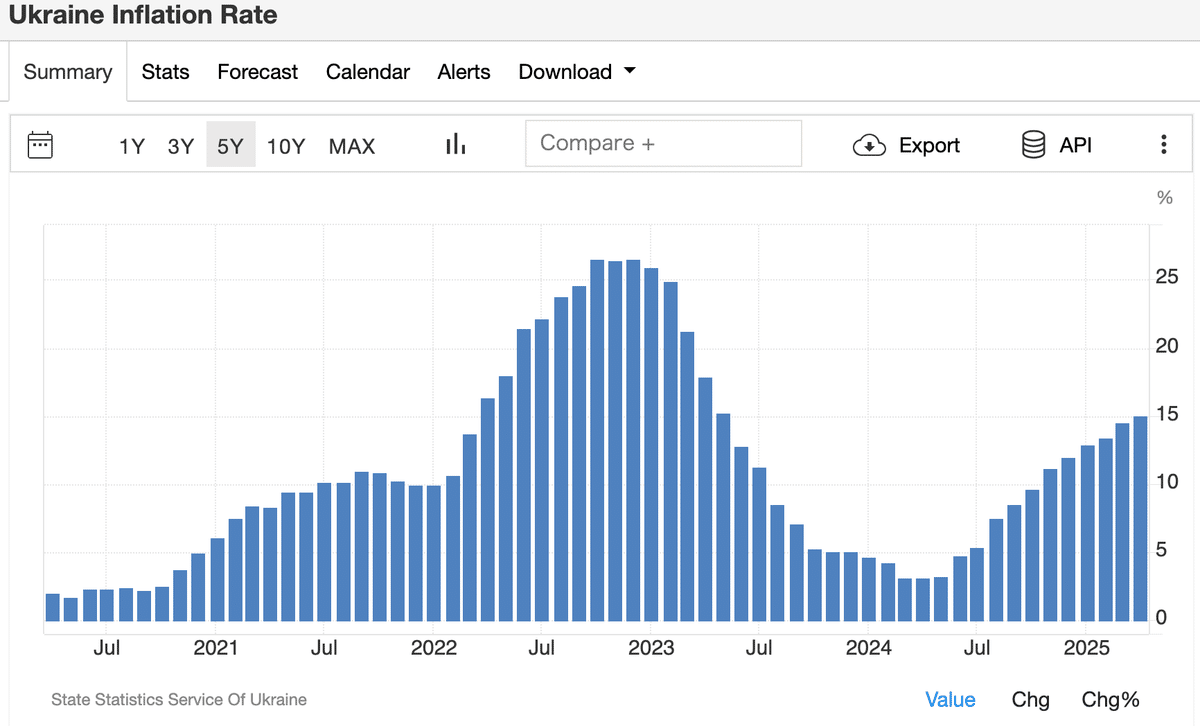

さきほどの一覧表に戻りその一番下の「+」をクリックすると一覧表を拡張することが出来ます。それをずっとスクロールダウンするとウクライナが出てきます。ウクライナのインフレ率は15.10%です。そこをクリックし、「5Y」をクリックすると下のチャートが出てきます。

(出典:トレーディングエコノミクス)

2022年2月にロシアがウクライナに侵攻した後、インフレ率が急上昇していることがわかります。これは戦費調達でウクライナの国の財政が圧迫を受けたからです。あなたはそのときの物価上昇を身を以て体験したのでインフレになると身の回りの商品の値段がどんどん上がることを体感したはずです。そのような場面では現金を持っているとその購買力が日に日に減退します。だからキャッシュを早くモノに買えたほうがいいです。私がアパートなどの実物資産を早く買うことを強く勧めた理由はここにあります。

インフレが酷くなるとそれは経済にディスラプティブです。だから中央銀行は政策金利を引き上げることでインフレを抑制しようとします。金利は「おかねのコスト」と考えることが出来ます。それが高くなればお金を借りるコストも高くつくというわけです。このように中央銀行はおかねのコストを引き上げ、または引き下げることでインフレを抑制したり、逆に経済活動を支援したりするわけです。

政策金利はオーバーナイトすなわち一晩だけお金を借りるときの金利だと考えてよいです。これは短期金利と呼ばれることもあります。短期金利は中央銀行の意向を強く反映するわけです。

これに対し長期金利というものもあります。たとえば10年債金利などがこれに当たります。いま米国10年債利回りは4.5%なのですが、それは;

インフレ率 2.3%

期待実質金利(FRBがインフレ率よりどれだけ高く政策金利を設定する?) 1.2%

タームプレミアム(長期に投資することの様々なリスクに対する補償) 1.0%

という風に分解して考えることが出来ます。言い換えれば長期金利は投資家が考える様々なシナリオ、思惑に影響される度合いが大きいということです。

一般に金利と株式バリュエーションはシーソーの関係にあります。つまり金利が上昇すると株式バリュエーションは下落しやすいのです。

ここまでの議論を振り返ってみるとあなたが積み立てをする際のリターン予想を4%ないし5%に置く、インフレ率が2%なら65歳でリタイアするときの月々の必要生活費は現在の金額の2倍以上になる計算だ、中央銀行はなるべくインフレ率を2%に持ってゆこうと苦心している……ということを論じてきました。いずれも4%とか2%とか、細かい数字を巡って喧々諤々と議論しているわけです。

さて、あなたはもうクレジットカードを持っているかも知れません。ドバイのクレジットカード金利は年率30%~42%です。するとクレジットカードでモノを買って、毎月最低の返済金額だけを支払い、残りを借りたままにしておくとどんどん借金が大きくなってしまうことがわかると思います。だからクレカで買い物したときは月末にちゃんと全額支払うようにしてください。そうすれば借金の金利を請求されることはないので。