【株式投資を根本からやり直すシリーズ 3】リターンの想定

2025年6月9日 04:43

このシリーズのねらい

このシリーズは既に僕の弟子になっているある若者に対するレター形式で書かれています。全部で10回あります。

リターンの想定

前の例で年間リターンを5%としました。この想定は適切なのでしょうか?

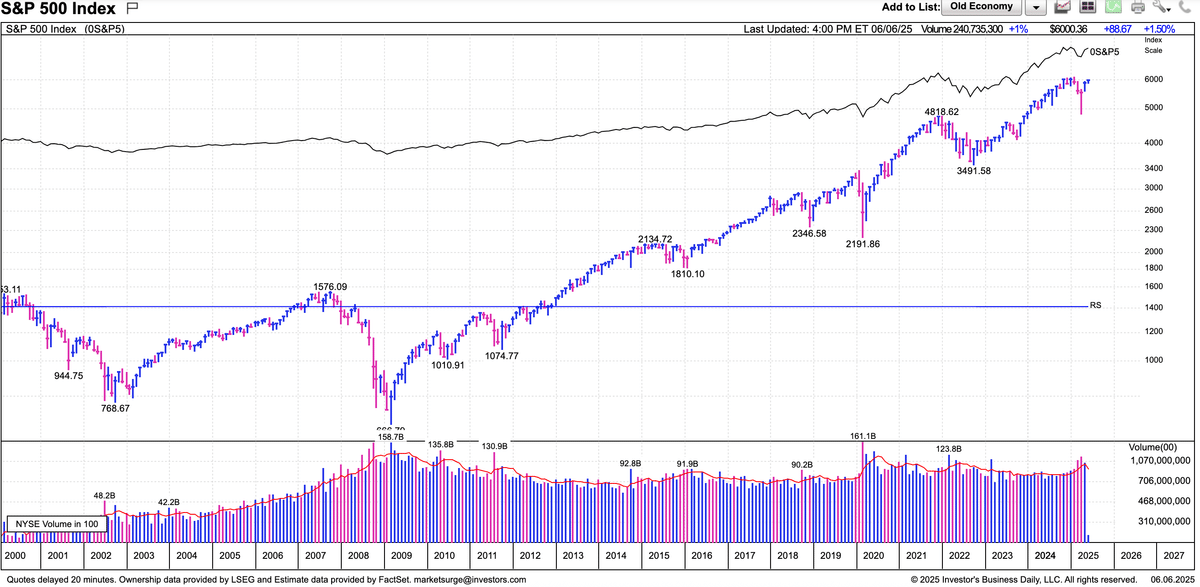

世界で最大の株式市場は米国株です。その代表的な株価指数はS&P500指数と呼ばれます。

(出典:マーケットサージ)

2000年を起点として2024年12月31日までの年平均成長率(CAGR)は9.36%でした。すると5%というリターンの想定は保守的と言えます。

2000年1月1日に1ドル投資していれば、それが去年の年末までに6.37ドルになった計算です。

但し今は米国株ではなく欧州株や新興国株のような投資対象を多めに持つほうが良いです。その理由は2025年2月19日の時点(=指数は6,147.43)でS&P500指数のPERは26倍に達したからです。

普通、S&P500指数は15~17倍で取引されることが多いです。しかし近年は慢性的に米国株が過大評価されてきました。

重要な点として過去にS&P500指数のPERが26倍を超えた局面では、その後の10年の年平均成長率は3%以下だったという点です。すると向こう10年は米国株に投資しても5%のリターンが得られない可能性が強いです。

一方、欧州株や新興国株は歴史的なPERに照らして割高ではありません。

あなたは文学に通じているのでアメリカの詩人ロバート・フロストをご存知かも知れません。彼は「The Road Not Taken」という詩の中で次のように書いています。

Two roads diverged in a wood, and I, I took the one less traveled by. And that has made all the difference.

今、米国株に投資することは、あまりにも当たり前で「これ以外に正解は存在しない!」というような傲慢な考え方をする投資家がたくさん居ます。そういう時こそこのような「常識」を疑ってかかる必要があるかも知れません。

ところで投資コミュニティの中にはFIRE (Financial Independence/Retire Early) と呼ばれるライフスタイルを追求している人達が居ます。浪費を抑え、できる限り投資に回すことで早くリタイアメントを迎え、悠々自適に過ごそうという考え方の人達です。

私はあなたも知っている通り節約は嫌いな人なので自分はFIREには向いていません。ただFIREの人達が目安としているフレームワークは、あなたが自分の蓄財計画を立てる際にとても有益なので、その原理を知っておくと良いでしょう。

FIREではリターンの想定を4%に設定しています。これは保守的だと思います。

次にあなたがリタイアした時点での月々の生活費が幾らかかるかイメージしてください。

仮に$1,000としましょうか。

すると年間の投資収入が年間の生活費と一致する、ないしは投資収入が上回るのであれば、仕事を止めて収入が無くなっても、あなたの資産を取り崩すこと無く、まるでSF小説に出て来る「永久モーター」のように投資収入だけで暮らしてゆくことが出来るのです。

実際に計算します。

1,000 ÷ 0.04 = 25,000

25,000 X 12 = 300,000

つまりあなたの資産が$300,000で、毎年4%の投資リターン(=$12,000)があれば、その範囲内で暮らす限りあなたの$300,000の資産は減らないのです。

ただ実際には生活費はインフレとともに増大してゆくものなので、あなたがリタイアする頃には現在の$1,000は$435.3の価値しか無くなってしまいます。するともっと大きな金額を貯金する必要があるわけです。

いまインフレ率を2%と仮定すればあなたがリタイアしたときの毎月の生活費は$2,300ということになります。

そこで実際にあなたが貯めないといけない金額を計算しなおすと;

2,300 ÷ 0.04 = 57,500

57,500 X 12 = $690,000

になります。

ここでもう一度、昨日のチャートに戻ってみて下さい。緑色の線はあなたが先ず$10,000から投資を始め毎月コツコツ$500を積み立てたシナリオが描かれていました。その下の青色の破線があるのに気がつくと思います。この破線の軌跡は、上の計算($690,000)に近似していることがおわかり頂けると思います。