投資戦略

2025年5月31日 20:34

投資戦略をアップデートします。

■パウエル・トランプ会談

5月29日、連邦準備制度理事会(FRB)のパウエル議長がトランプ大統領から招かれ、ホワイトハウスで会談しました。同日、この会談の後でFRBは声明を出し、「今日、バウエル議長がトランプ大統領の招きでホワイトハウスに赴いた。FRBの金利政策はあくまでも入ってくるデータ次第であり雇用の最大化と物価安定を目的とし、政治的圧力の影響を受けない分析に基づいて行われる」と述べました。

ホワイトハウスは「FRBが出した声明文を読んだ。そこに書かれていることは正しい。トランプ大統領はFRBが金利を下げようとしないのは間違っているしアメリカが経済的に不利な立場に置かれる原因を作っているとコメントしたことも付け加えておきたい」としました。

これでパウエル議長がトランプ大統領からのプレッシャーに屈しなかったという事実は確立され、1970年代にFRB議長を務め、政治的圧力にカンタンに屈してしまったアーサー・バーンズ議長とは明らかに一線を画しました。

ところで「FRBが金利を下げようとしないのは間違っている!」というトランプ大統領の断定的意見は…あんがい正しいのではないかな? と私は考えています。

■ギャップ(GAP)は値上げをしない

ギャップは小売り、アパレル、靴、アクセサリーのグループで業界第7位の売上高をほこる大手です。先週同社は決算発表し、カンファレンスコールを行ったのですが、そこで会社側は次のように語りました。

「(関税の影響を最小化するため)いま大急ぎでソーシング先を分散している。かつて中国はGAPのソーシング先として最大級だったけれど、今年の年末までには全体の3%に過ぎないウエイトに下がるだろう。2025年上半期は関税によるインパクトはゼロだった。下半期はインパクトが出るが仕入れコストで2.5~3億ドルの上昇はソーシング先の工夫などで1~1.5億ドルに抑えることが出来そうだ。コストを転嫁するための値上げはしなくて良さそうだ」

同社のこのコメントは(関税が導入されればインフレが再燃するぞ!)と身構えている投資家からすれば、肩すかしだと思います。

もちろん全ての小売業者がギャップと同じ立場にあるとは断言できませんが、我々は関税のもたらすインフレ圧力をかなり過大に見積もっているリスクがあることを上のコメントは示唆しています。

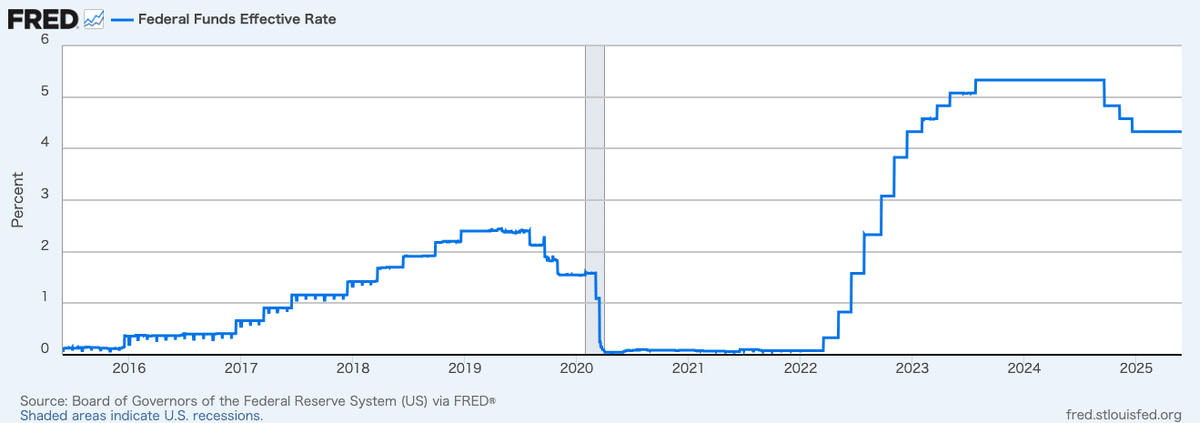

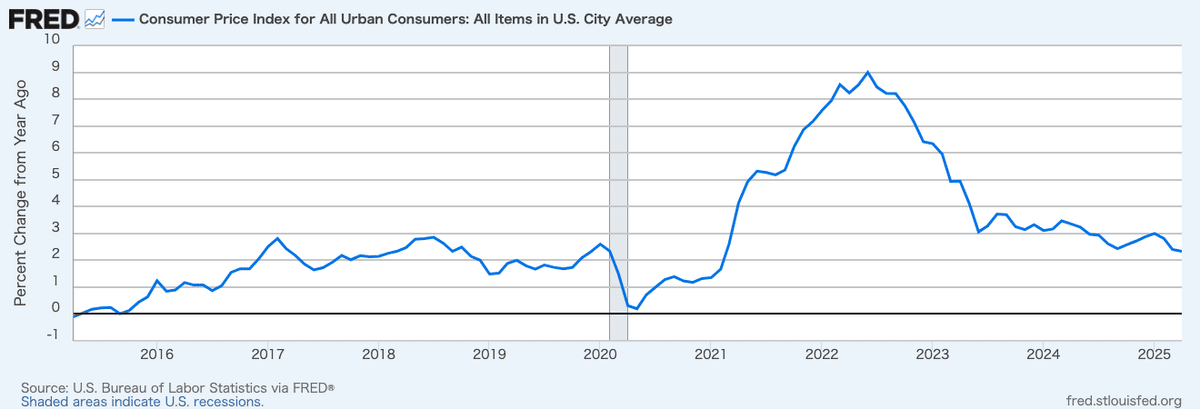

もし関税によるインフレ再燃がデータに現れないのだとすれば…FRBが現在設定している4.25%というフェデラルファンズ・レートは明らかにタイト(=高い)すぎます。

(出典:セントルイスFRB)

消費者物価指数のチャートと見比べて下さい。

(出典:セントルイスFRB)

新型コロナが発生する前の好景気局面では、政策金利はインフレ率より0.50%程度高めに設定されていました。いまは2%近く高めに設定されているわけです。

■主要国の政策金利のベクトル

すると米国は秋以降、政策金利を下げ始めることが予想されます。

一方、欧州中央銀行はこれまでに7回利下げしたのですが、せいぜいあと1回程度の利下げで横ばいに入るのではないか? と見られています。

日本の場合、現在は利上げサイクルであり、これまでに3回利上げされました。日本のインフレ率は先進国で最大(3.6%)であり、未だ政策金利がそれに追いついてない関係から、日本が利下げに転じる要素は小さいです。

まとめると主要国の政策金利のベクトルは;

米国:そろそろ利下げ開始

欧州:そろそろ横ばい開始

日本:利上げから横ばいか?

という感じで、米国だけが他より遅れて慌てて利下げに走る可能性が大なのです。

これは為替の面からはドル安プレッシャーが働くことを意味します。

■投資戦略

年初来の主要国の株式市場のパフォーマンスは;

スペイン 22.1%

ドイツ 20.1%

メキシコ 16.7%

インド 4.3%

S&P500 0.51%

上海 −0.13%

日本 −4.84%

となっています。今年は借金の多い国を避けていれば楽勝で儲けられる年でした。

ドル安で世界の投資家はドル資産を避け、新しい投資機会を求めて世界を彷徨いはじめています。ドイツ、メキシコなどの株式市場が買われたのはそのような理由によります。

これから米国が利下げサイクルに入るのであれば上に書いたようなトレンドは一層補強されることが予想されます。

■銘柄

【小売】

LPP(ワルシャワ現地株)

ギャップ(GAP)

【レジャー海運】

ターリンク(エストニア現地株)

【石油天然ガス】

ダイヤモンドバック・エナジー(FANG)

【素材】

サザン・カッパー(SCCO)

【銀行保険】

BBVA(BBVA)

BRAC BANK(バングラデシュ現地株)

ドイツ銀行(DB)

アリアンツ(ALIZY)

HDFC銀行(HDB)

バンコ・サンタンデール・チリ(BSAC)

【通信インターネットサービス】

ヴィーオン(VEON)

プロサス(PRX AEB=アムステルダム取引所)

コーエンサークル(CCIR)

【航空機製造】

ボーイング(BA)

【カントリーETF】

ドイツETF(EWG)

メキシコETF(EWW)

インド小型株ETF(SMIN)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は141円を予想します。(不変)

2025年末の10年債利回りは4.4%を予想します。(不変)

2025年末のフェデラルファンズ・レートは3.75%を予想します。(不変)

2025年末の失業率は4.4%を予想します。(不変)

2025年末の消費者物価指数は2.2%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)