投資戦略

2025年5月10日 13:54

投資戦略をアップデートします。

■ブルトラップ

目先、世界のマーケットはブルトラップ(強気の罠)に嵌まり、思わぬ損をするリスクがあります。これは米国株にも欧州株にも当てはまります。

理由の一番目として欧州中央銀行のイザベル・シュナーベル専務理事(6人いる投票権のある理事のひとり=タカ派)が金曜日米国のマーケットが閉まった後、米国で公演し、「ドイツは大型の財政出動をこれから行うのでこれはインフレ助長的だし、もし欧州が米国の相互関税に対する報復として米国製品に関税をかければそれは欧州の消費者物価指数を押し上げることに繋がるかも知れない。そのようなことを考慮すれば、ECBの政策金利はもうそろそろ下げ止まる必要がある」という意味の発言をしました。

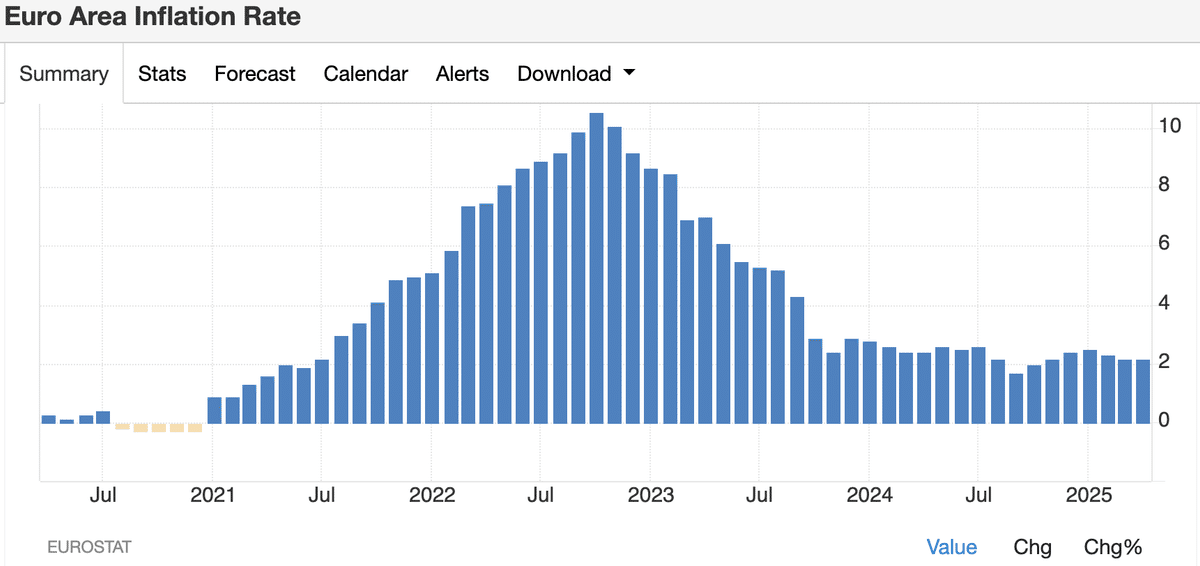

欧州の消費者物価指数は3月が2.2%、4月が2.2%です。

(出典:トレーディングエコノミクス)

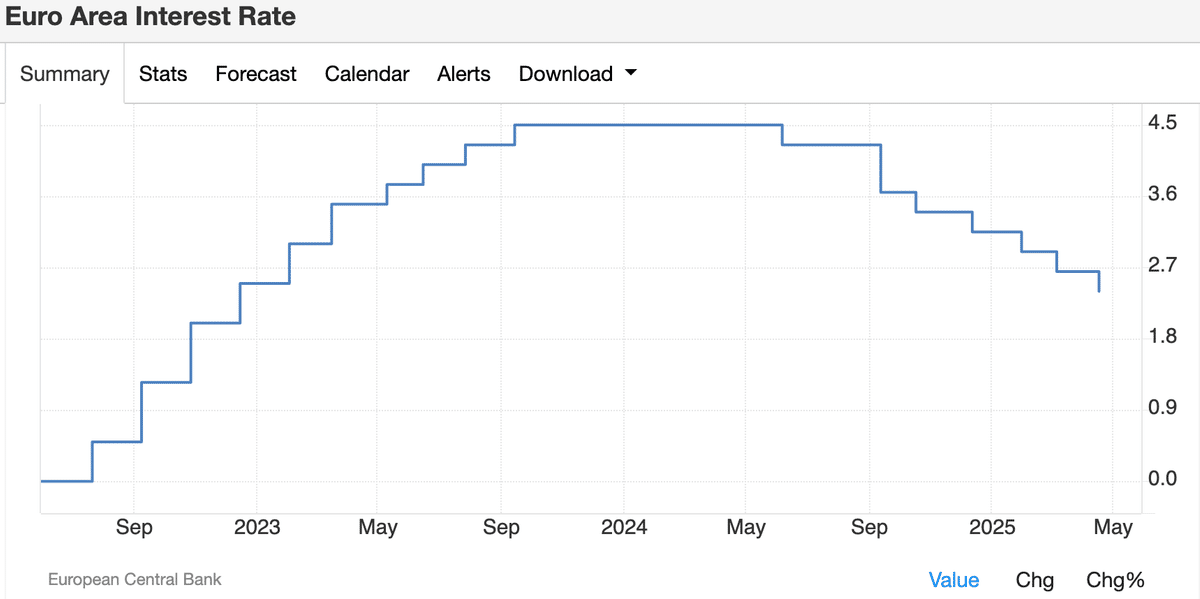

一方、政策金利は今回の利下げ局面で合計7回の利下げが行われ、現在2.4%まで下がってきています。

(出典:トレーディングエコノミクス)

米国の利下げ回数が3回なのに対してその倍以上の回数利下げしてきたわけです。**多くの市場参加者はECBの利下げがストップするという風には予想していなかったので、イザベル・シュナーベル専務理事の発言は驚きをもって迎えられました。**好調だったドイツ株もごく短期では一旦利食われるリスクがあります。

米国のスコット・ベッセント財務長官は金曜日の午後遅くに「連邦債務上限引き上げ前のやりくりは、8月に議会が夏休みに入っているタイミングで、時間切れアウトになるだろう」と発言しました。だいたいそのタイミングで財務省の急場しのぎのやりくりが限界になることは市場関係者も承知していたけれど、ハッキリ「これ以上は無理です」と台所を預かる財務省からとりつくしまもない発言が出たことで、市場関係者は米国の財政の健全性(=悪いです!)に向き合わざるを得ないことを痛感しました。ベッセント財務長官がいまのタイミングで発言した背景には、4月15日が今年の確定申告の期限だったわけですが、これまでの内国歳入庁に支払われた税金が予想をすこしショートしていたことによります。

トランプ大統領は最近、メッセージが変わってきています。具体的には「年収250万ドル以上の富裕層の税率は37%から39.6%へ引き上げられるとしても、自分としてはオッケだよ」と言い始めています。前回トランプが大統領を務めていたいた時に「トランプ減税」が行われて、その時、富裕層への税の処遇が予想外に有利なはからいとなっていたことが話題になりました。これがアメリカの富豪がトランプを支持するホンネの理由です。しかしこの層の税金が増税されるのであれば、支持する理由が消えます。これはトランプにとってリスキーな賭けです。なぜならブッシュ大統領(=お父さんの方)時代に「増税はしない!」と公約していたにもかかわらず前言を翻し増税したことからその後の選挙に負けた事例があるからです。トランプは同じ立場に立たされています。

このようにリスクがあるにもかかわらずトランプが(増税致し方ないかも?)と考え始めている理由は、関税の交渉が捗っておらず、関税による税収が予想を大幅に下回っている公算が大きいからです。そのような中でトランプ減税の延長やチップ、ソーシャル・セキュリティの給付金への課税の廃止を強行すれば、財政法案成立が危うくなり、結果として米国の長期ソブリン格付けがトリプルAからダウングレードされるリスクすら出ます。

市場参加者はそのようなリスクが溜まり始めていることを何となく悟っていました。それをなだめるカタチで今日(土曜日)ジュネーブで行われている米国と中国の代表によるトランプ政権発足後初の関税に関する実務者レベルでの正式交渉に先立ちトランプは「中国への関税は145%ではなく80%くらいが適当かな?」というツイートをしました。しかし市場はこれで安心せず、金曜日は大引けにかけて値を消しました。交渉のテーブルに就く前から、「80%くらいでいい」と手の内を明かしてまで市場の歓心を買おうとしたにもかかわらず、市場が冷めたムードだったので、今週末の交渉がとてもうまく行き、実際に「80%」の線が強く打ち出された場合ですら、月曜以降「事実売り」が出るリスクがあります。

なお先週の連邦公開市場委員会(FOMC)では次の6月18日のFOMCでは利下げは無しということがハッキリ打ち出されたので、市場参加者は政策金利面でもはしごを外されています。

■相場観

いま米国市場はサマーラリー局面にあります。しかし上に書いてきたような理由で月曜日以降は「しんどい」局面が来るかも知れません。

年初来の世界の主要市場のパフォーマンスは;

ドイツ +18.03%

スペイン +16.90%

メキシコ +14.13%

インド +1.68%

中国(上海) −0.29%

米国 −3.77%

日本 −5.99%

です。したがって**ドイツやメキシコをオーバーウエイトする投資戦略は当たってきましたし、今後もその基本方針で良いです。**ただ「乗り心地」は上に書いた理由から少し悪くなると思います。

バングラデシュ市場は世界のマーケットと相関性が極めて低いので、今後も無関係な動きをすると思われます。

■銘柄

【銀行保険】

BBVA(BBVA)

BRAC BANK(バングラデシュ現地株)

ドイツ銀行(DB)

アリアンツ(ALIZY)

HDFC銀行(HDB)

バンコ・サンタンデール・チリ(BSAC)

【通信インターネットサービス】

ヴィーオン(VEON)

プロサス(PRX AEB=アムステルダム取引所)

コーエンサークル(CCIR)

【航空機製造】

ボーイング(BA)

【カントリーETF】

ドイツETF(EWG)

メキシコETF(EWW)

インド小型株ETF(SMIN)

チリETF(ECH)

コロンビアETF(GXG)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(不変)

2025年末の10年債利回りは3.7%を予想します。(不変)

2025年末のフェデラルファンズ・レートは3.25%を予想します。(不変)

2025年末の失業率は4.7%を予想します。(不変)

2025年末の消費者物価指数は2.2%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)