投資戦略

2025年4月27日 06:28

投資戦略をアップデートします。

■相場観

S&P500指数は4月7日を境に反転、いまはフラフラと上昇する過程にあります。相互関税の導入が7月上旬まで先送りされたこと、いまは小売業者があらかじめ積み増して置いた在庫を昔のままの価格で販売していること、消費者はそれらの安い商品を買う最後のチャンスを活かし、積極的に耐久消費財をはじめとするアイテムを購入していること…それらの要因を総合するとマクロの経済統計やミクロの企業業績に関税のインパクトが反映されるのは随分先…たぶん早くても8月くらいだろうと予想されます。それまでは束の間のラリーを楽しむことが出来るわけです。

この株高局面を利用して米国株からそろりと足を抜き、ドイツ、スペイン、インド、メキシコ、南米、バングラデシュなどのマーケットに軸足を移してゆくことを推奨します。

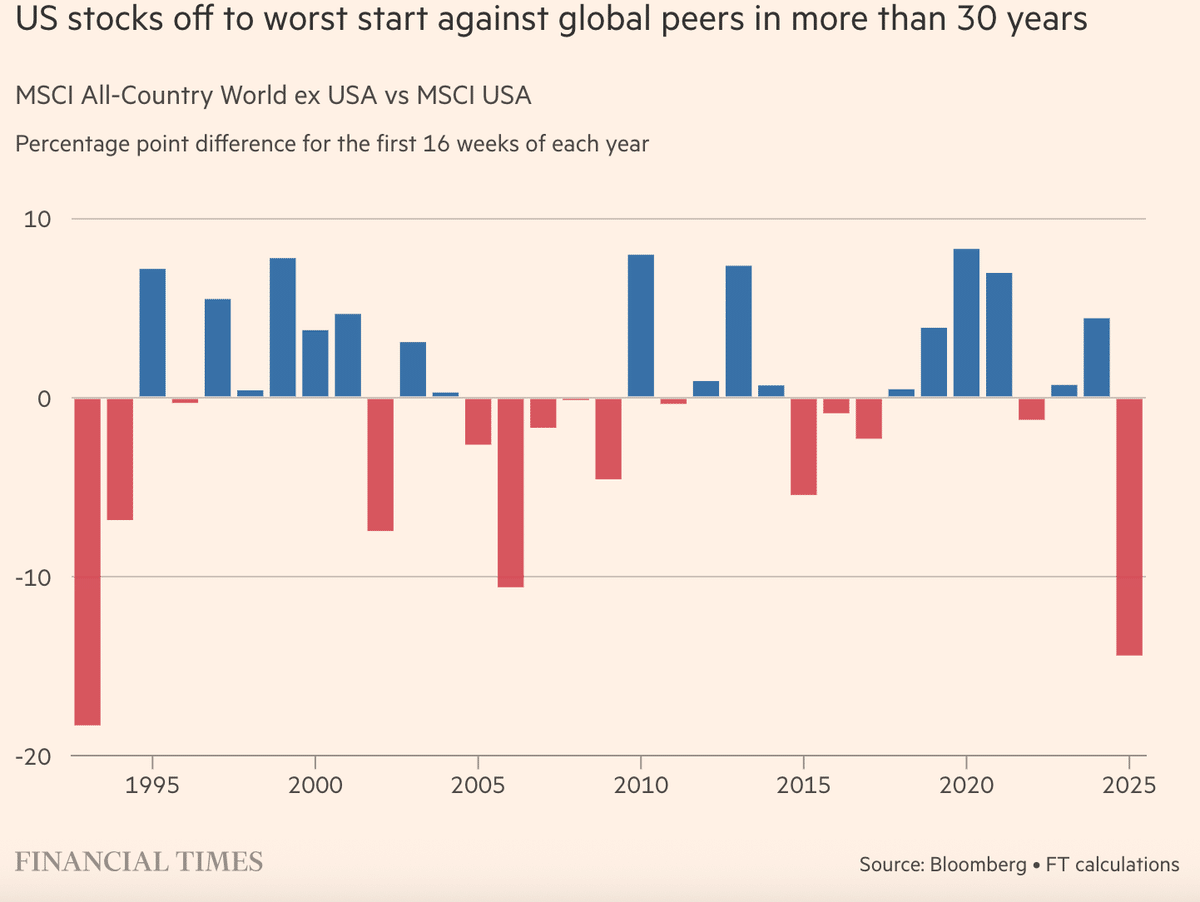

下のチャートのように、年初来、米国株はそれ以外のマーケットに大幅に劣後しています。これは1993年以来のことです。

(出典:フィナンシャル・タイムズ)

1993年当時何が起きていたか? それは南米株のブームでした。いまも当時と同じような状況が繰り広げられています。

そのような現象が見られている背景には;

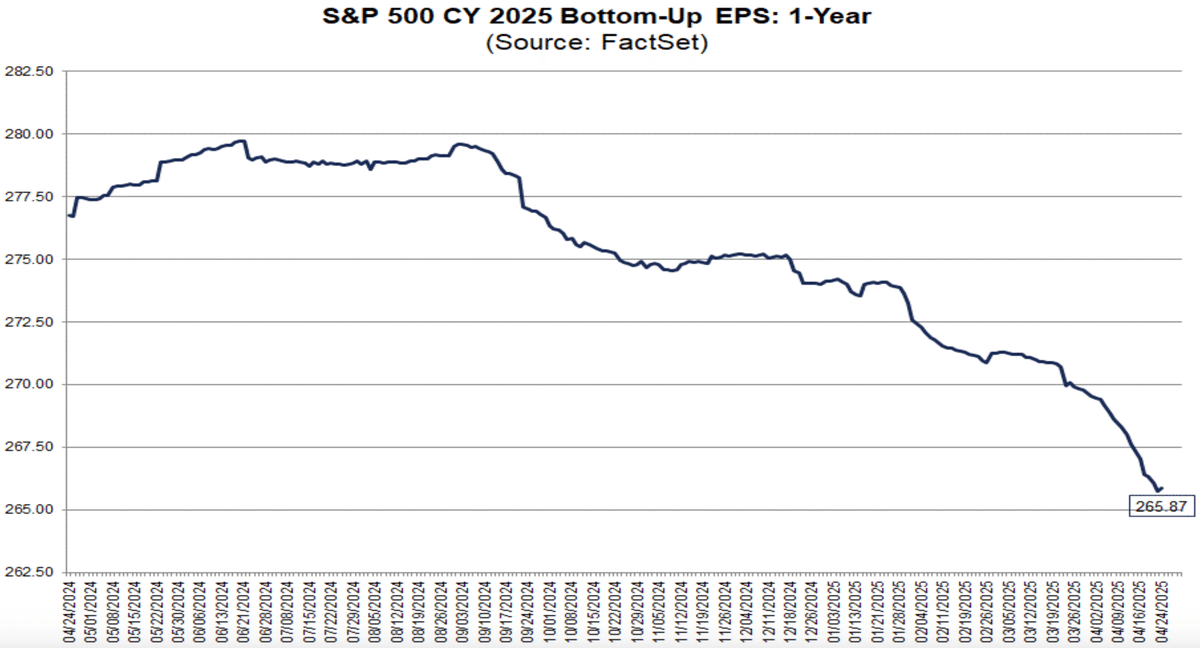

1. 米国の企業業績の今後の見通しが関税の影響で険しくなっていること

2. ドル安で国際機関投資家の資金が米国から逃げ出していること

によります。実際、今年のS&P500の一株当たり利益(EPS)のコンセンサス予想は下のチャートのようにスルスル下がっています。

(出典:ファクトセット)

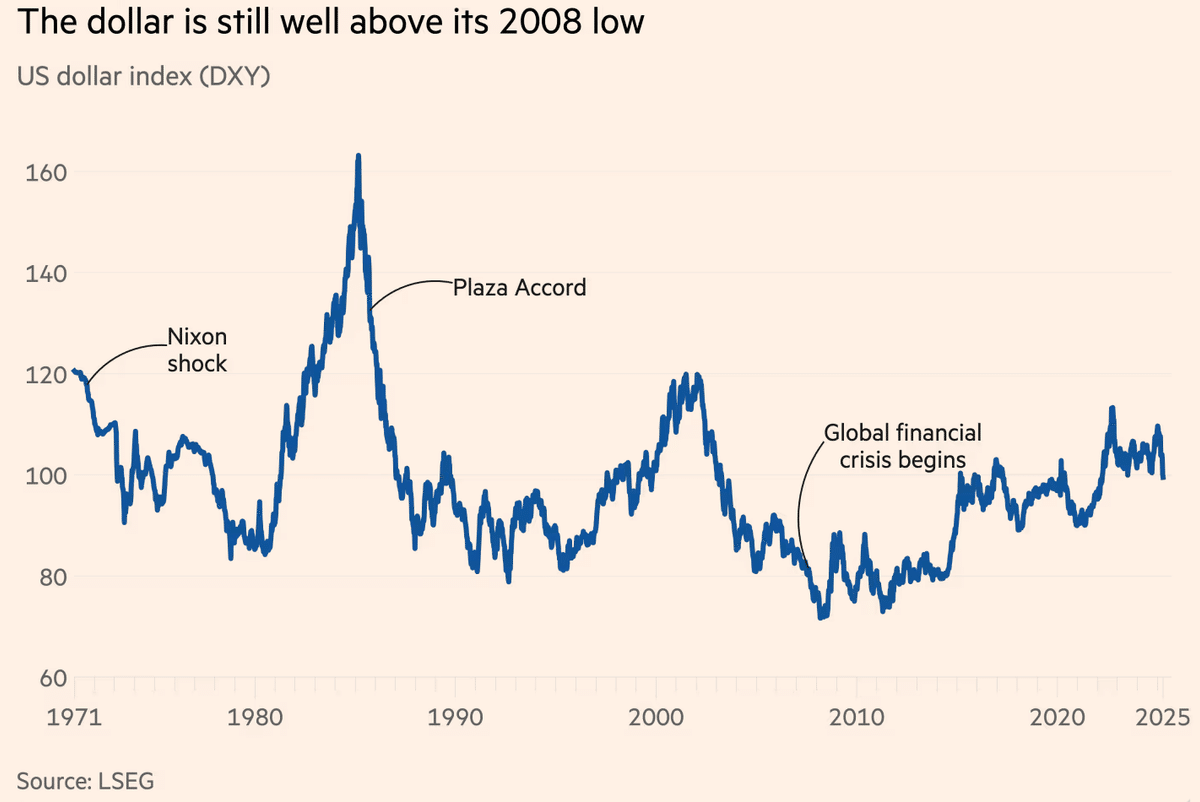

ドルは対円で−10%弱さがったわけですが、それでも歴史をずっと遡ると現在の水準でも未だ割高感があります。

(出典:フィナンシャル・タイムズ)

今年の夏は相互関税が7月に開始されることに加えて、連邦債務上限の引き上げ問題が再燃すること、ひょっとすると米国の長期ソブリン格付けAAA(トリプルエー)が剥奪されるリスクがあることなど、問題が山積みとなっています。

■銘柄

【銀行保険】

BBVA(BBVA)

BRAC BANK(バングラデシュ現地株)

ドイツ銀行(DB)

アリアンツ(ALIZY)

HDFC銀行(HDB)

バンコ・サンタンデール・チリ(BSAC)

【通信インターネットサービス】

ヴィーオン(VEON)

プロサス(PRX AEB=アムステルダム取引所)

コーエンサークル(CCIR)

ヤッラー(YALA)

【航空機製造】

ボーイング(BA)

【カントリーETF】

ドイツETF(EWG)

メキシコETF(EWW)

インド小型株ETF(SMIN)

チリETF(ECH)

コロンビアETF(GXG)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(不変)

2025年末の10年債利回りは3.7%を予想します。(不変)

2025年末のフェデラルファンズ・レートは3.25%を予想します。(不変)

2025年末の失業率は4.7%を予想します。(不変)

2025年末の消費者物価指数は2.2%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)