金本位制下ではゴールド価格は大きく変動しない

2025年4月22日 05:34

ゴールドの価格が動いているので金本位制度という仕組みに対する関心も高まっています。しかしそもそも金本位制度を間違って理解している投資家も多いです。

そこで金本位制度をカンタンにおさらいしておきたいと思います。

まず金本位制度を定義します。

金本位制度(Gold Standard)とは、ある国の通貨の価値を維持する目的で、その通貨を一定量の金と交換できると宣言するような制度を指します。

その紙幣を政府に持ち込めば、あらかじめ決められた交換比率でゴールドに変えてくれます。これを兌換(Convertibility)と言います。つまり金兌換制度(Convertibility to Gold)は、金本位制度という通貨制度全体の枠組みの中で、実際に紙幣を金と交換する手続きを指すわけです。

1944年から1971年まで続いたいわゆるブレトンウッズ体制は広義の金本位制度の一種であり、1オンスのゴールド=35ドルというレートで固定されていました。

つまり本来厳格に金本位制度が運用されていれば、金価格が変動することはこの制度のデザイン上ありえないのです。

しかし実際には紙幣の総発行量=それを裏付けるゴールドを100%準備した…というわけではなく、金準備率(Gold Reserve Ratio)を法律で定め、たとえば通貨発行量の3分の1のゴールドの準備を必ず持つ…というような制限が設けられていました。

ところが戦争などで突然国家が戦費調達しなければいけなくなると、ちょうどカルピスを水で薄める際の水の比率を増やすような塩梅で、この準備比率がないがしろにされたケースもありました。

そしてそのようなごまかしが投資家からの紙幣→ゴールドへの兌換請求が激増すると、とつぜん金兌換停止!という措置に陥るわけです。

1971年8月15日に米国のリチャード・ニクソン大統領が金兌換停止を発表すると、それまで1オンス=35ドルだった金価格が1974年には150ドルに、そして1980年には850ドルに急騰しました。

いまも「ニクソン・ショック」後の金自由価格が続いています。だから「ゴールドが$3,420まで上昇した!」というのは自由化の賜物なのであり、金本位制度とは何のカンケーもありません。

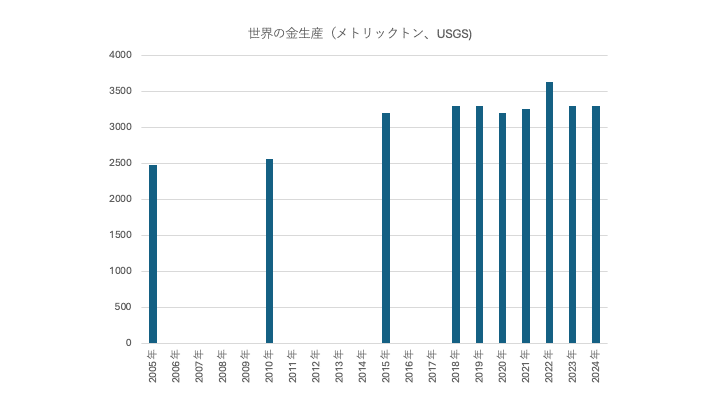

なお金本位制度を厳格に運用しようとすると、**通貨の供給量は地中から掘り出されてくるゴールドの供給量と限りなく一致させる必要があります。**データが不完全で恐縮なのですが、わかる範囲内での過去の世界の金生産を見ると下のチャートのようになります。

(出典:USGS)

ここで重要なのは、かならずしも右肩上がりで増えているわけではないということです。すると世界全体の経済は着実に大きくなっているのに、金生産はそれに追いつかないので、もし厳格に金本位制度を運用しようと思えば、育ち盛りの子供の体がどんどん大きくなるのに、体の中を循環する血液(貨幣)の供給は増えず、慢性的な貧血状態(=デフレ)が起きてしまうのです。

実はアメリカが金本位制度に移行できた背景には1848年にカリフォルニアで金が発見され、いわゆるゴールドラッシュが起きたことで金の供給が伸びたことが関係しています。

1851年にはオーストラリアのビクトリア州でゴールドラッシュが起き、これが英連邦内での金供給増をもたらし、ポンド本位の維持を下支えする役目を果たしました。

1886年には南アフリカで世界最大級の金鉱脈が発見され、これが世界で金本位制度が安心して採用できる信用供給面での裏付けとなりました。

ところがそれが一巡すれば、1929年のニューヨーク株式市場の大暴落に端を発した大恐慌では、生産が思うように伸びなくなったゴールドが、通貨供給の足かせとなり、金本位制度が内包するデフレ的な性質が醜い頭をもたげたわけです。このとき、多くの国が金本位制度を離脱したのはそのような理由によります。