投資戦略 為替ターゲットを変更

2025年4月21日 17:54

投資戦略をアップデートします。

■為替のターゲット変更

ドル円は綺麗な三尊天井を形成し、ネックラインの141円を割り込みました。

(出典:トレーディングエコノミクス)

そこで今年年末のドル円ターゲットを、これまでの141円から、128円に変更します。

■ドル安からポートフォリオを守るには?

貿易業者は既にサプライチェーンの再構築に取り組んでいるわけで、投資家もこの際、グローバル・アセットアロケーションを再考して当然です。

年初来、これまでにドル安でヤラレた分(=約−10%)と同じだけ、これからも更に引かされるリスクがあるということです。

為替相場は普通、株式ほどボラタイルではありませんが、ひとたび一方向に向けて駆け出すとずんずんそのトレンドが進行するのが常です。ドル円のテクニカル的な節目である141円を切った以上、さらにずんずんドル安が進行することを覚悟すべきです。

アップル、グーグル、ネットフリックス、ディズニーといったブランドは世界の人々にとって憧れや尊敬の対象だったわけですが、だんだんヘイトの対象となりはじめています。既にテスラは傲慢な企業として欧州では忌み嫌われたブランドになっています。

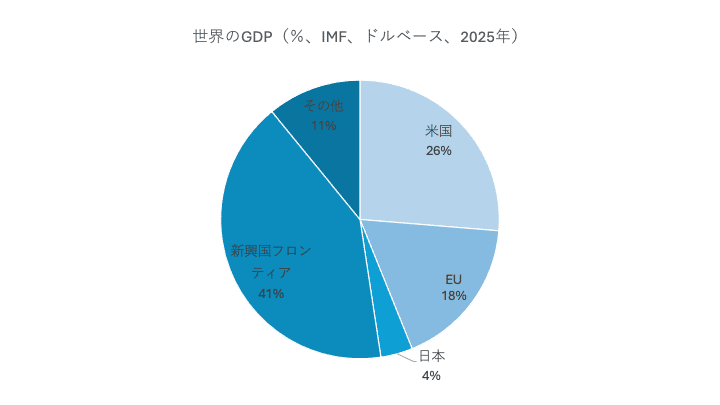

これまで世界の機関投資家はニュー・マネーの80%を米国株へ振り向けてきました。その結果、世界の投資可能株式に占める米国株の割合(=MSCI ACWI)は63%になっています。いま世界のGDPに占める米国の割合は26%に過ぎず(=これはドルベース、購買力平価ベースではもっと低い)、株式の投資家が米国をオーバーウエイトしすぎていることは明らかです。

(出典:IMF)

米国は関税の導入でこれからインフレになり、それは連邦準備制度理事会(FRB)が利下げしにくくなることを意味し、来る景気後退局面で機動的に動けなくなることを示唆しています。トランプ大統領とパウエル議長の確執も、債券の投資家にしてみれば背筋が寒くなるシナリオでしょう。

一方、関税を巡り意地の張り合いをしている中国のアウトルックも暗いと言わざるを得ません。米国の機関投資家は中国から足を洗うと思います。

日本は米中貿易戦争のコラテラル・ダメージ、つまり「流れ弾に当たった」塩梅ですが、残念ながら円高のシナリオでは日経平均は普通下がるので、素直に考えれば日本株は買って行きにくいです。

米国株 ✘

中国株 ✘

日本株 ✘ ……

そういう消去法で辿り着く先は、グローバルサウスということになります。

いま米国株の株価収益率(PER)が20倍、日本株が17.6倍なのに対して;

インド・センセックス指数 22倍

パキスタン・カラチ30指数 5.9倍

ジャカルタ・JCI指数 14.6倍

タイSET指数 15.3倍

ベトナム VN指数 14.4倍

バングラデシュ・ダッカDSE指数 10倍

フィリピン PSEI指数 10.9倍

ブラジル・ボベスパ指数 10.9倍

メキシコ BMV指数 13.8倍

コロンビア コルキャップ指数 5.9倍

ポーランド ワルシャワ指数 11倍

ドバイ DFM指数 9倍

南アフリカ JSE指数 15.8倍

という感じでこれらの市場の歴史的PERに比べるといまは割安になっている市場が多いです。インドやブラジルは加工輸出経済ではなく、GDPの70%が国内となっています。そのような**「内向きの経済」**が魅力を増しています。

■銘柄

【銀行保険】

BBVA(BBVA)

BRAC BANK(バングラデシュ現地株)

ドイツ銀行(DB)

アリアンツ(ALIZY)

HDFC銀行(HDB)

バンコ・サンタンデール・チリ(BSAC)

【通信インターネットサービス】

ヴィーオン(VEON)

プロサス(PRX AEB=アムステルダム取引所)

コーエンサークル(CCIR)

ヤッラー(YALA)

【航空機製造】

ボーイング(BA)

【カントリーETF】

ドイツETF(EWG)

メキシコETF(EWW)

インド小型株ETF(SMIN)

チリETF(ECH)

コロンビアETF(GXG)

■予想

2025年末のS&P500のターゲットは5500を予想します。(不変)

2025年末のドル円は128円を予想します。(旧予想141円)

2025年末の10年債利回りは3.7%を予想します。(不変)

2025年末のフェデラルファンズ・レートは3.25%を予想します。(不変)

2025年末の失業率は4.7%を予想します。(不変)

2025年末の消費者物価指数は2.2%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)