投資戦略

2025年4月1日 11:19

投資戦略をアップデートします。

■3月31日の米国株の動き

3月31日(月)の立会は朝方東京マーケットの−4%の下げを受け軟調に寄り付きましたが、その後、「今回は全部の国に対する一律の関税は控えられ、あくまでも個別の国をターゲットとした相互関税になる」ということが発表され、バーゲンハンターが殺到しました。

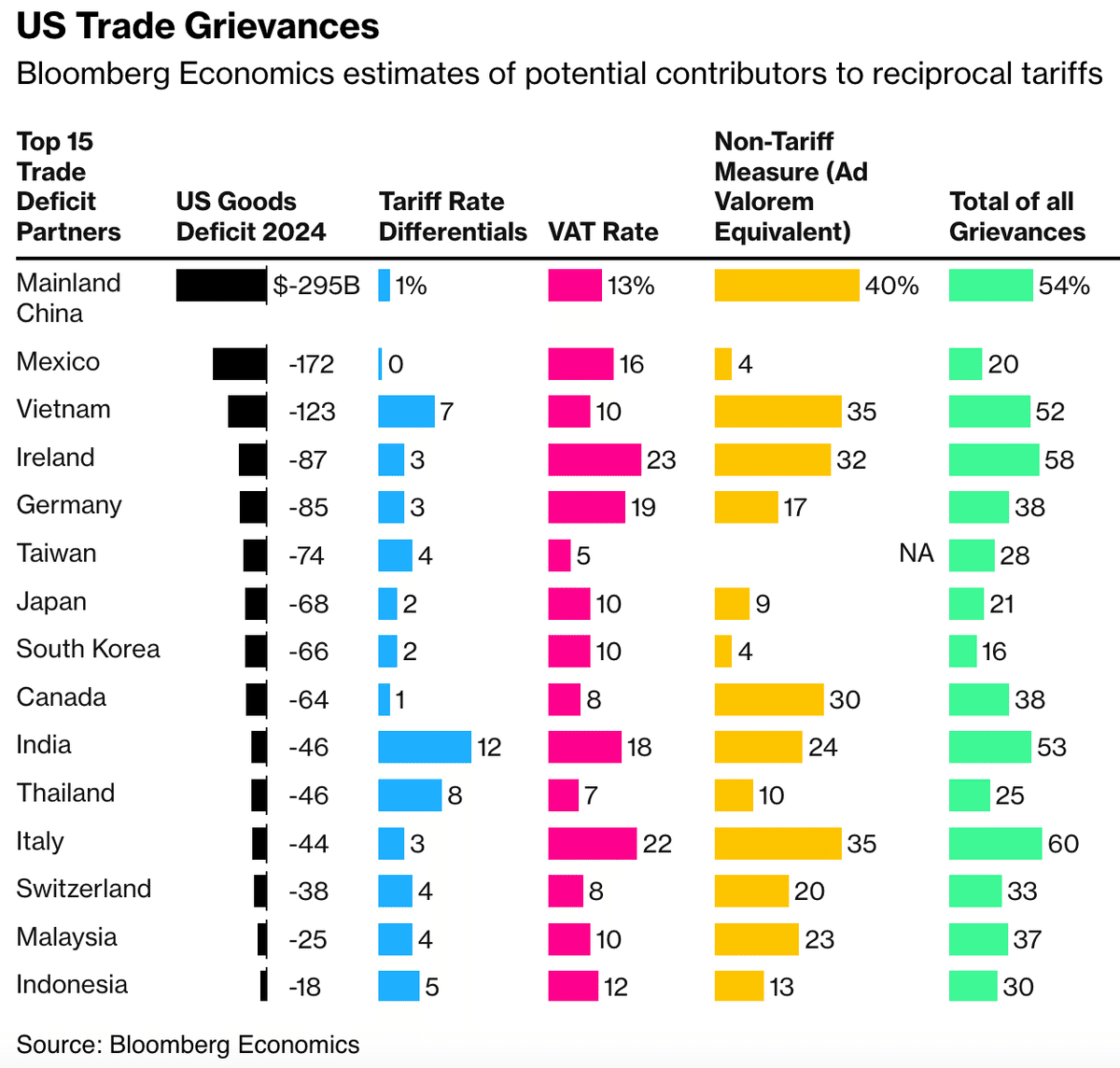

個別の国をターゲットとした相互関税のシナリオでは、下のチャートの国々がとりわけ注目されています。(右端の薄緑色の数値が大きいほど米国政府の不満が強い)

(出典;ブルームバーグ・エコノミクス)

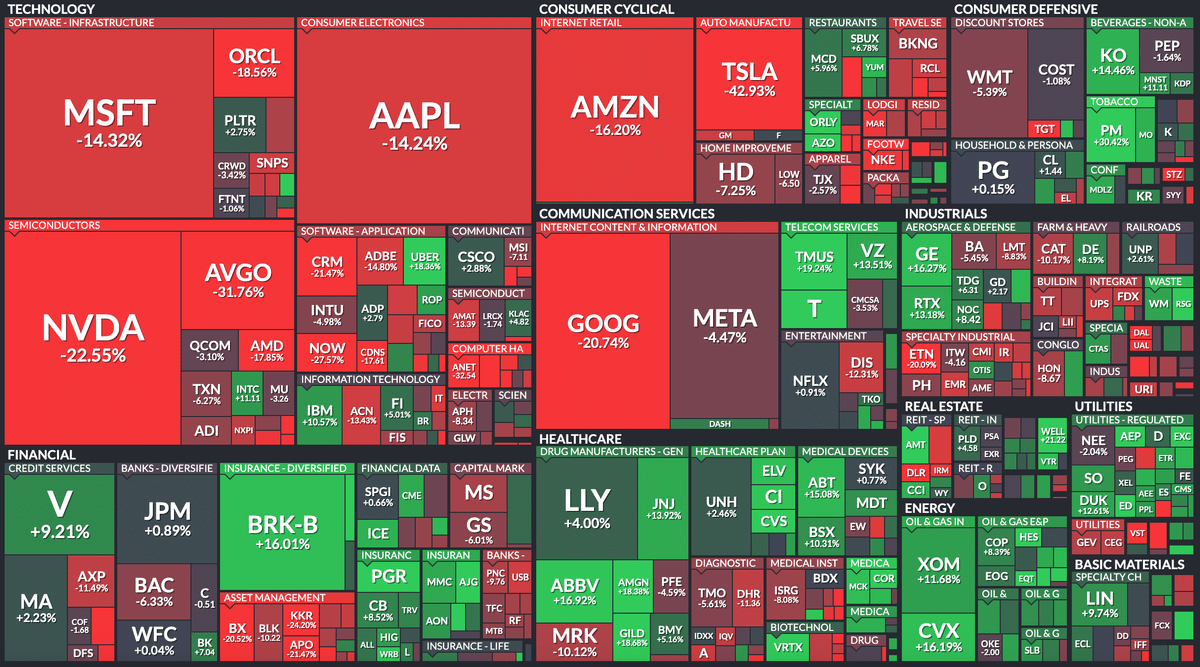

昨日は第1四半期最後の取引でした。過去三ヶ月のS&P500のパフォーマンス・マップは下のようになっています。これを見ると下げがキツイのは主にGAFAに代表される大型ハイテク株の一角であり、今回の下げは「トランプの関税戦争がもたらした調整」の名を借りた、実際には**「大型ハイテク株だけが凹むバリュエーション調整」**だったのです。

(出典:フィンビズ)

それは何を意味する? ということですが、ひとことで言えば**「主役交代」**ということになります。

今回のような相場展開に酷似したことが1970年代前半に起きました。当時はニフティフィフティと呼ばれる50銘柄前後の成長株だけが株価収益率で50倍を超える割高なバリュエーションで取引されていました。具体的にはボシュ&ロム、レビッツ・ファーニチュア、テレプロンプター、バローズ、エイボン・プロダクツなどがそれです。そしてそれ以外の銘柄は平均して11倍でした。結局、ニフティフィフティ相場は崩壊し、行き過ぎたバリュエーションは他の銘柄群と同じ水準まで「下に揃った」のです。

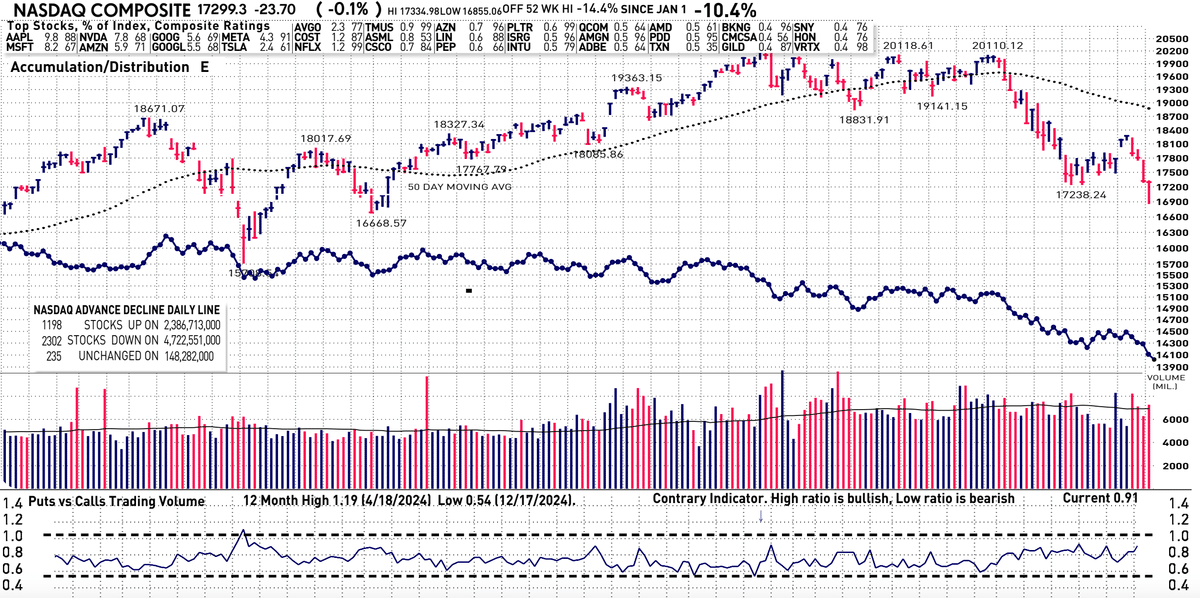

月曜日の立会ではザラバ大きな下髭を付けて指数は反発しています。出来高も大きかったです。その意味において「いよいよ大底?」を期待させるものがあったのですが、センチメント的には下のプットコール・ボリュームが0.91に過ぎない点からも分かる通り残尿感があります。前回、すなわち2022年8月の下げ局面ではプットコール・ボリュームは1.0を超えている点に注目してください。

(出典:IBD)

「相場は知ったら、しまい」という格言があります。4月2日に相互関税のニュースが出尽くせば、一旦そこで悪材料の出尽くしになります。しかし今週のどこかでプットコール・ボリュームが1.0を超える場面が無ければ、そのボトム打った感はダマシになるリスクも高いと思います。言い直せば、そこで相場が出直るかどうかは、五分五分で、わからないのです。

■ポートフォリオ

米国株はバリュエーション、成長のどちらの観点からも魅力無いです。いま世界には米国株に勝る投資機会はゴロゴロあります。

VTIのみを保有している投資家はポートフォリオの一部をVXUSへシフトすることを強くオススメします。その他、EWG、IEVも良いです。

ドイツ株ではアリアンツ(ALIZY)をコアに据えています。

新興国、フロンティアマーケットで最も魅力ある市場はバングラデシュです。とりわけBRAC BANK(現地株)は長期のコア銘柄と考えています。

ウクライナ復興関連銘柄として**コーエン・サークル(CCIR)、ヴィーオン(VEON)も良いと思います。

ETFではインド小型株ETF(SMIN)、ベトナムETF(VNM)、インドネシアETF(EIDO)、メキシコETF(EWW)、ポーランドETF(EPOL)が良いと思います。

米国株で妙味があるのはボーイング(BA)**程度です。

■予想

2025年末のS&P500のターゲットは6300を予想します。(不変)

2025年末のドル円は141円を予想します。(不変)

2025年末の10年債利回りは3.7%を予想します。(不変)

2025年末のフェデラルファンズ・レートは3.25%を予想します。(不変)

2025年末の失業率は4.7%を予想します。(不変)

2025年末の消費者物価指数は2.2%を予想します。(不変)

2025年末のGDPは+0.5%を予想します。(不変)