米国株より優れた成長ストーリーは幾らでもある

2025年3月22日 16:40

トランプはMAGA(米国を再び偉大に!)というスローガンを掲げて当選しました。

これはかつてアメリカが世界の工場として繁栄し、ミドルクラス(中流)が良い暮らしを享受していた古き良き時代への郷愁であり、多くの労働者階級に響くメッセージです。

グローバライゼーションで職を失った敗者に対し「君たちを見捨てない!」という明快な意思表示をしたわけです。

そこでは中国やメキシコを敵に仕立て、中西部の労働者などの弱者の味方、英雄としての大統領というポピュリズムが展開されています。

そのメッセージからもわかるようにグローバライゼーションは敵であり、それを阻止するためには国家が経済に積極的に介入し、保護貿易を通じ貿易赤字を削減することが模索されています。

これは重商主義の考え方です。

現代の経済学では重商主義は経済政策としての有効性が否定されています。

一例としてアダム・スミスやデビッド・リカードは自国が得意な分野を伸ばし、それ以外は交換によって他国から買うことで双方にとって利益があるという比較優位の理論を挙げることができます。

さらにミルトン・フリードマンが論じたような自由主義経済の方が、政府が過剰に経済に介入するより効率が良くなるという主張もあります。

関税による仕入れコストの増加を業者は値上げにより価格転嫁するため、関税は実質的にはアメリカ国民に対する消費税増税と同じ効果をもたらします。

それはインフレを誘発し、国民生活を苦しくします。さらにインフレを退治するため政策金利は高く据え置くことが必要となり、それは低成長を招きます。実際、アトランタ連銀のGDPナウは現在−1.8%になっています。

関税に加えてトランプ政権は為替をドル安に導くことで国内製造業の競争力をUPすることを目論んでいます。

これは外国人投資家からすれば米国株が為替リスクと株価下落リスクのダブルパンチで投資不可能になることを意味します。

もっといえば外国人投資家が(自分たちは歓迎されていないな)と感じるようにわざと仕向けているわけです。

アメリカが関税を課せば世界は「アメリカ抜きで我々の間で交易しよう!」と考えるので、それらの国々での貿易は活発化することも予想されます。

アメリカ以外に成長のストーリーを求めることが急務になる理由はここにあります。

実際、ドイツ議会は先週、大胆な財政出動を可決し具体的な成長ストーリーがハッキリしています。

ドイツ株は15年間米国株をアンダー・パフォームしてきたので、出遅れ感が強いですし、本当に人気化したのはここひと月足らずであり、まだまだ相場は若いです。

新興国、フロンティア・マーケットは、4月2日に迫ったトランプ政権の相互関税の発表の中身がどうなるかを見守る展開です。その内容如何で、勝ち組と負け組が出ると思われます。

アメリカ経済がスローダウンするシナリオでは、米国の投資家は成長を求めて国外市場に資金を割り振ることが知られています。

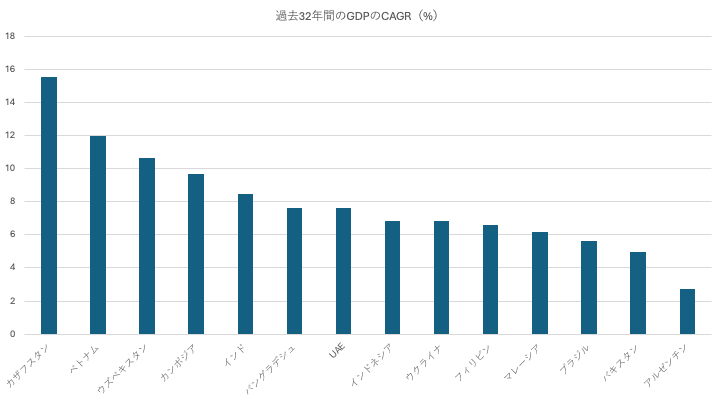

従って**新興国、フロンティア・マーケットを選ぶ際の最初のポイントは「高度成長している?」**ということになります。

下のチャートは過去32年間のGDP成長率の実績を示したものです。(網羅的ではありません)

(出典:IMF)

この中には普段から米国と余り貿易が活発でない国も多く含まれています。それらの国々はトランプ政権の相互関税から受けるダメージは軽微だと思われます。

経済的自由が拡大している国に投資することも重要です。その点、インドはかつて制約的な産業政策でしたが最近は自由に儲けさせる方向へ向かっていると言えます。まだ政府のRed tape、すなわち許認可の手続きの煩雑さが残っていますが、方向としては改善基調にあります。

バングラデシュも経済的自由が拡大している国です。同国の場合、去年の8月5日に起きた**「Gen Z革命」により腐敗した政府ならびに産業界の重鎮たちが国外へ去ったことでガバナンスに新風が吹き込まれています。

インドやバングラデシュは都市化率が低い**(36%と41%)ことで知られています。いまインフラストラクチャの整備が始まっており、これは長期に渡りGDP押し上げ要因になると思われます。

両国の国民の平均年齢は29歳であり、人口動態的に若々しいです。それらの人々がミドルクラス(中流)の仲間入りすることで消費市場が生まれようとしています。

またこれらの国々の株式市場はS&P500指数との相関性が低いため、米国株が下がる局面でも無関係な動きをします。