投資戦略

2025年2月22日 17:50

マーケットがギクシャクしているので投資戦略をアップデートします。

投資家はトランプが打ち出した一連の政策のクレディビリティに疑問を投げかけています。

西側諸国がこれまで維持してきた政治、経済、自由主義社会に関する価値観をトランプ政権が強引に変更しようとしていることで、国際協調は国家間対立に発展しています。マーケットはこれを嫌気しているのです。

米国が性急に現状打開を始めた理由は「大きな政府」がサステイナブルでなくなってきていることに起因します。

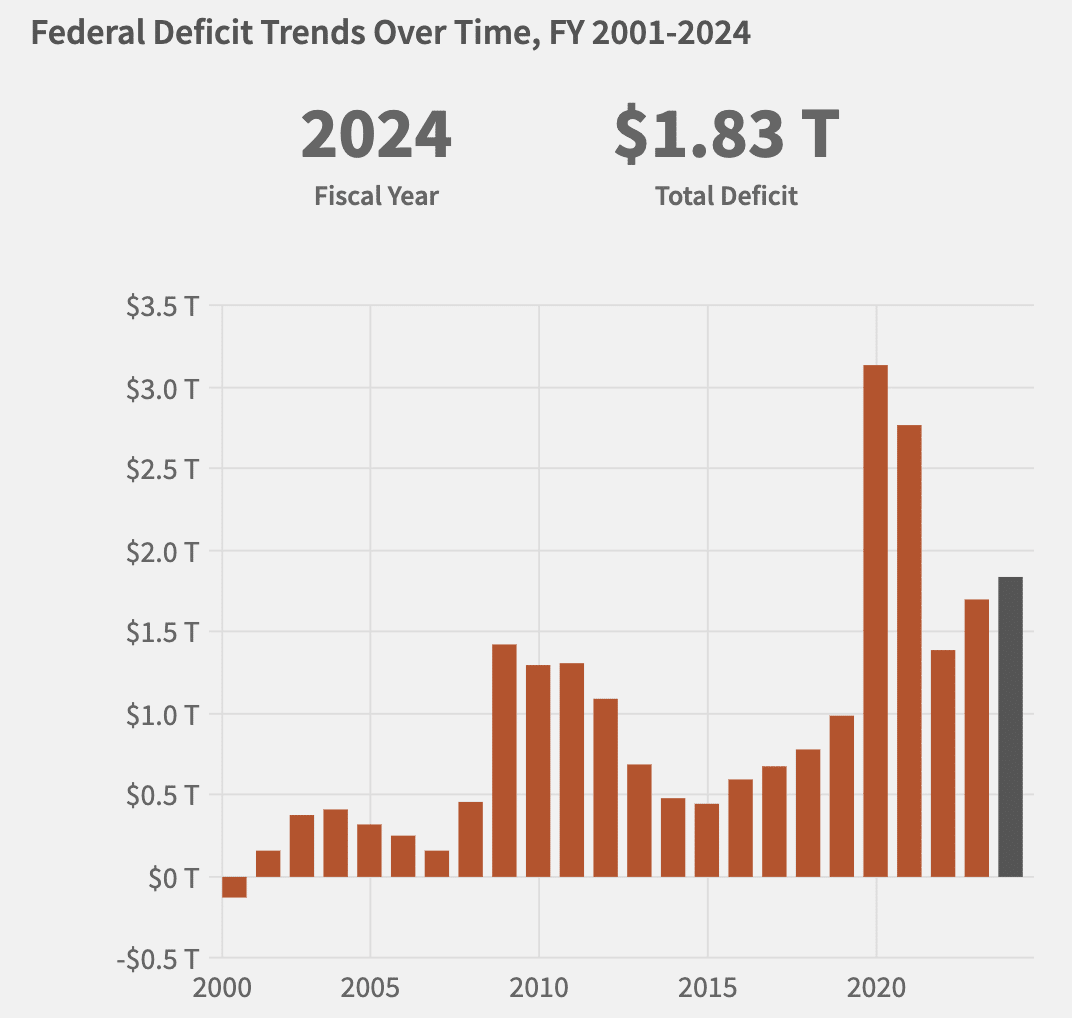

米国連邦政府の財政赤字は1.83兆ドルで、GDPの−6.6%です。

(出典:米国財務省)

スコット・ベッセント財務長官は赤字幅をGDPの−3.0%に収めたいと考えています。

それに向けてイーロン・マスクの政府効率化省(DOGE)によるコスト削減は始まっています。

これまでに米国際開発局(USAID)が廃止されました。それに加え教育省、保険福祉省の廃止が検討されています。さらに国防総省の予算を向こう5年間に渡り毎年8%削減すること、連邦預金保険制度の縮小、銀行監視当局の統合、アメリカ国立衛生研究所の間接費削減、低所得者医療保険制度(Medicaid)、高齢者医療保険制度(Medicare)の間接コストの削減などが検討されています。これらは引き締め的であり景気悪化要因です。

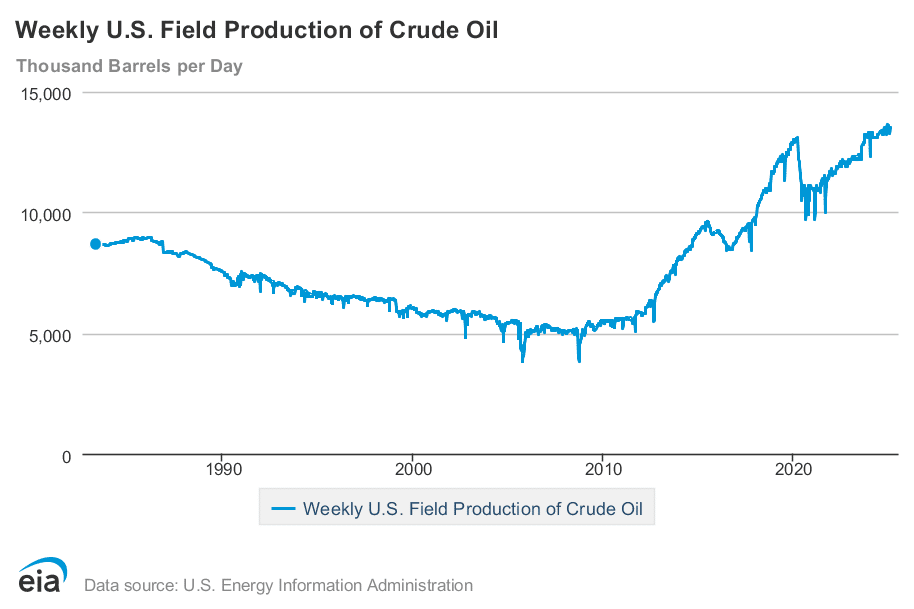

米国の原油生産高はトランプ当選後も13,500,000 BOEで横ばいが続いておりシェール業者が増産に動く気配は感じられません。スコット・ベッセント財務長官のターゲットはこれを16,500,000 BOEまで持ってゆくというものですが、その道のりは険しいです。

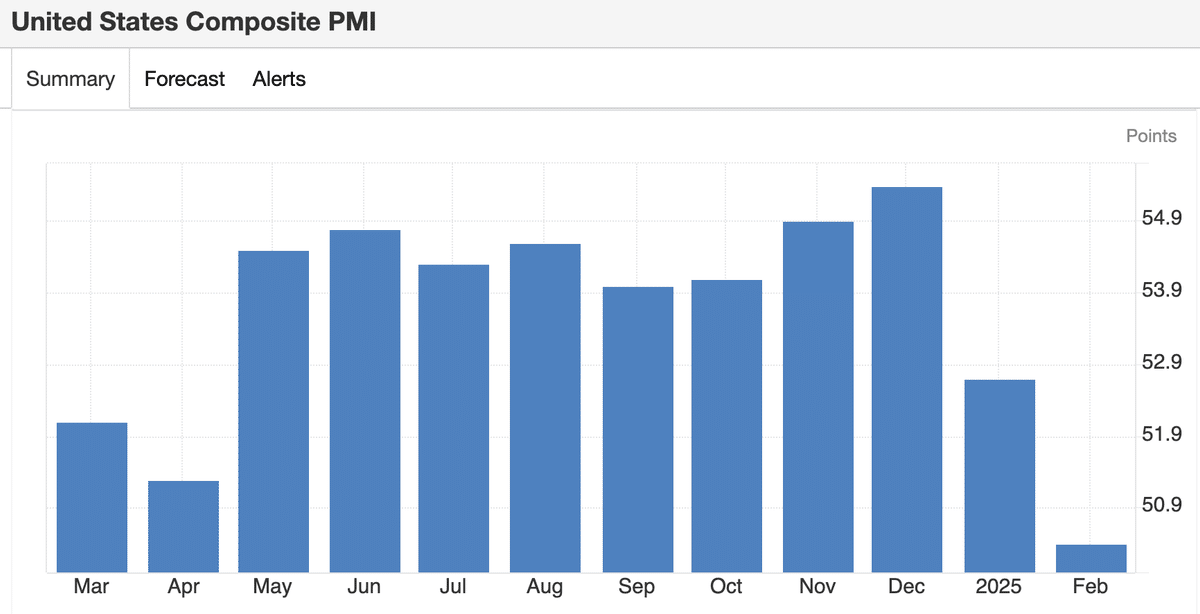

米国の総合購買担当者指数(Composite PMI)は50.4に減速しており、足元の景気がうつむき加減になろうとしていることを示唆しています。

(出典:トレーディングエコノミクス)

内訳を見ると新規受注が大幅に減速したほか雇用の成長も微減、インプット・コスト・インフレが加速、最終販売価格への転嫁が出来ていない、連邦政府財政削減がもたらす不安感、関税導入がもたらす不確実性を前に経営者は守りの姿勢に入っていると説明されています。

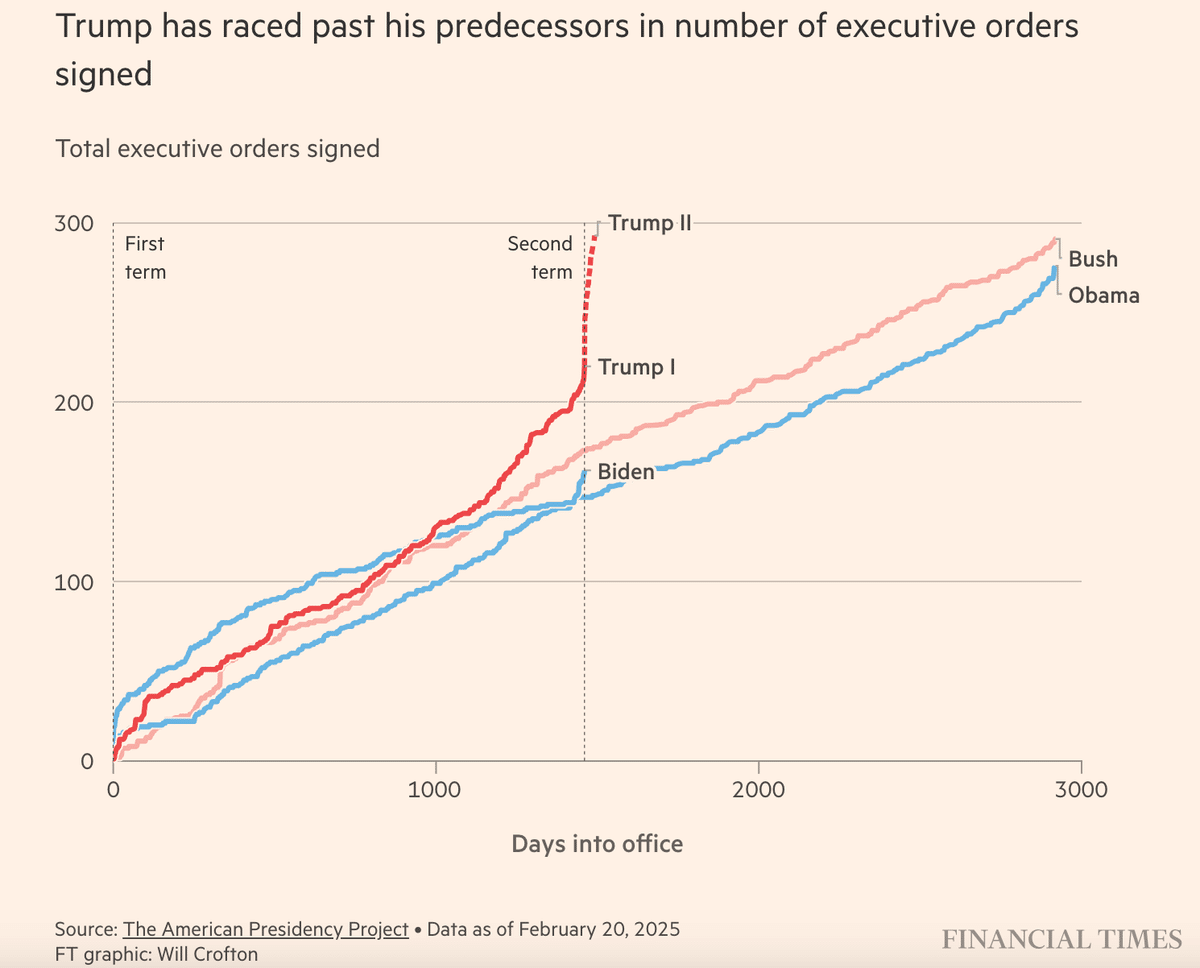

トランプ大統領は1月20日に就任して以来、怒涛の勢いで大統領令を発令しています。

(出典:フィナンシャル・タイムズ)

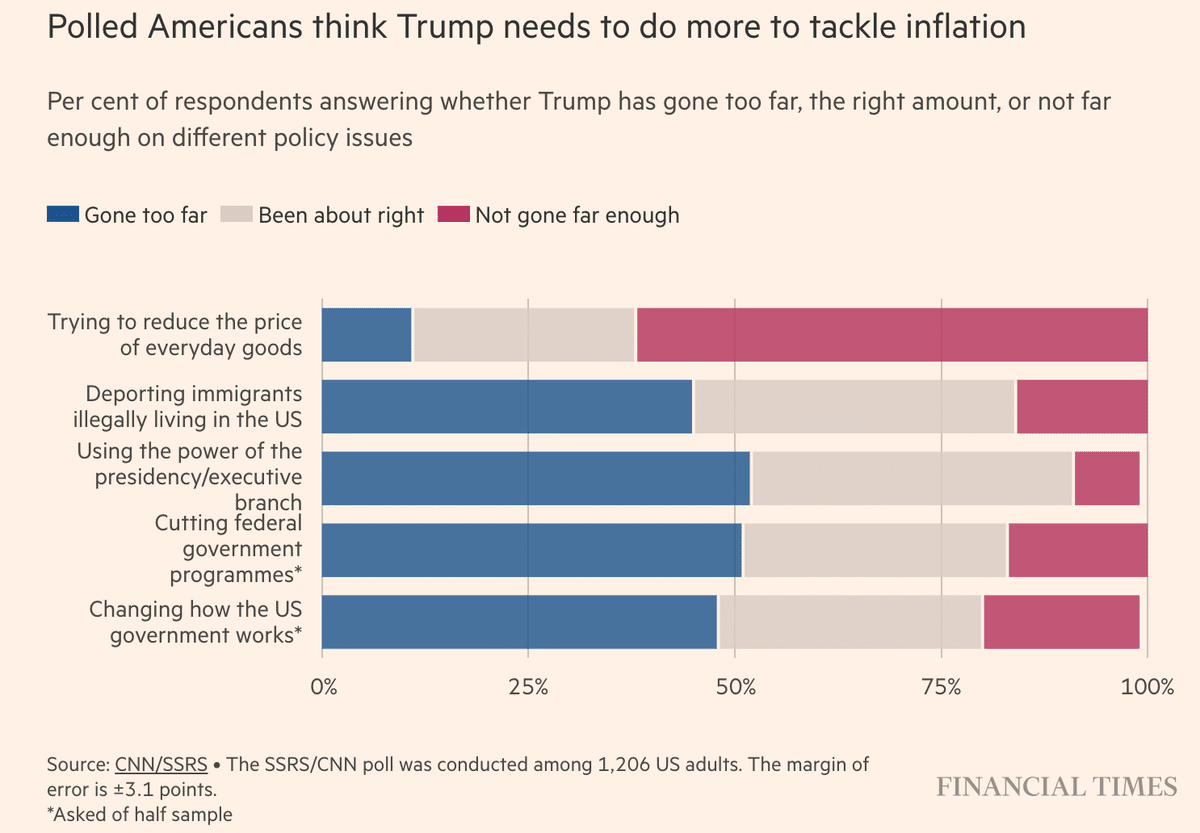

しかしインフレが高止まりしていることに有権者は強い不満を持っています。

(出典:フィナンシャル・タイムズ)

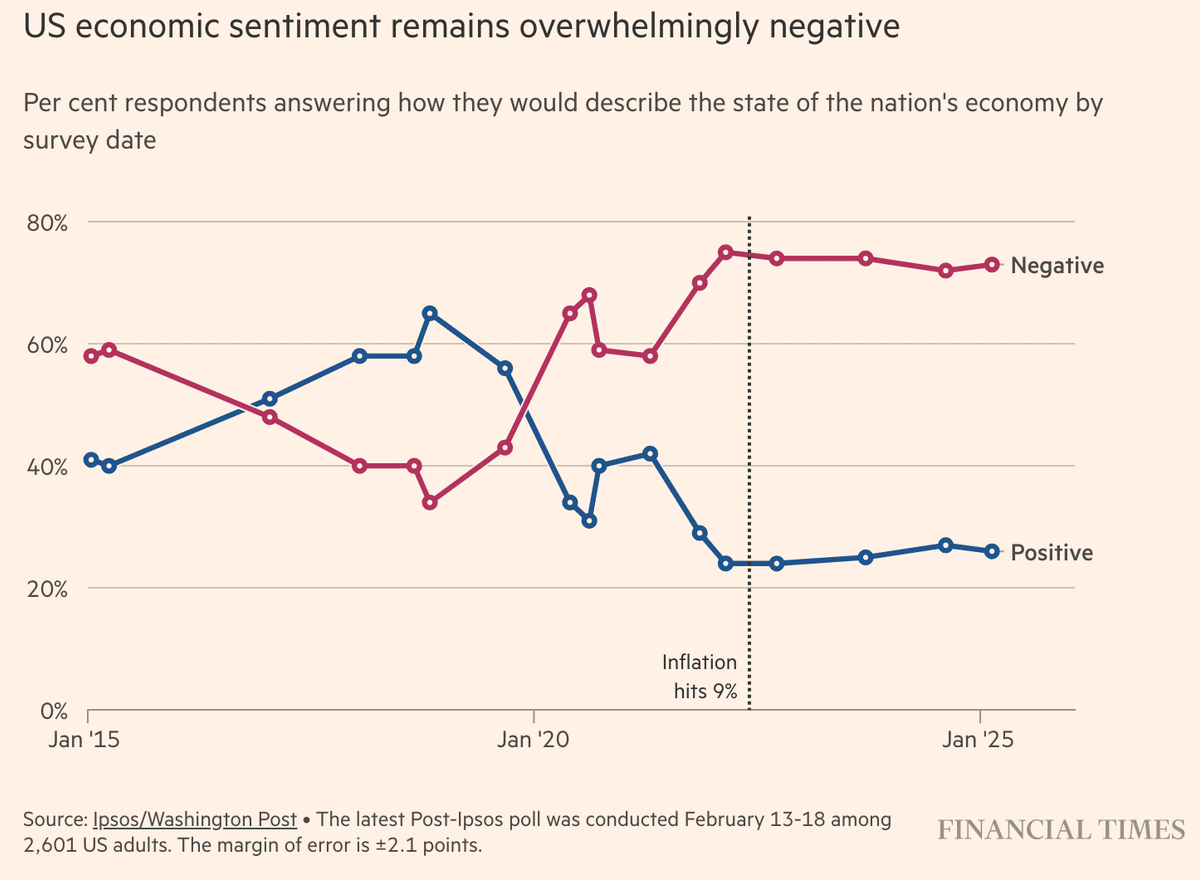

有権者は米国経済の現状に関し、トランプ就任後ネガティブに転じています。

(出典:フィナンシャル・タイムズ)

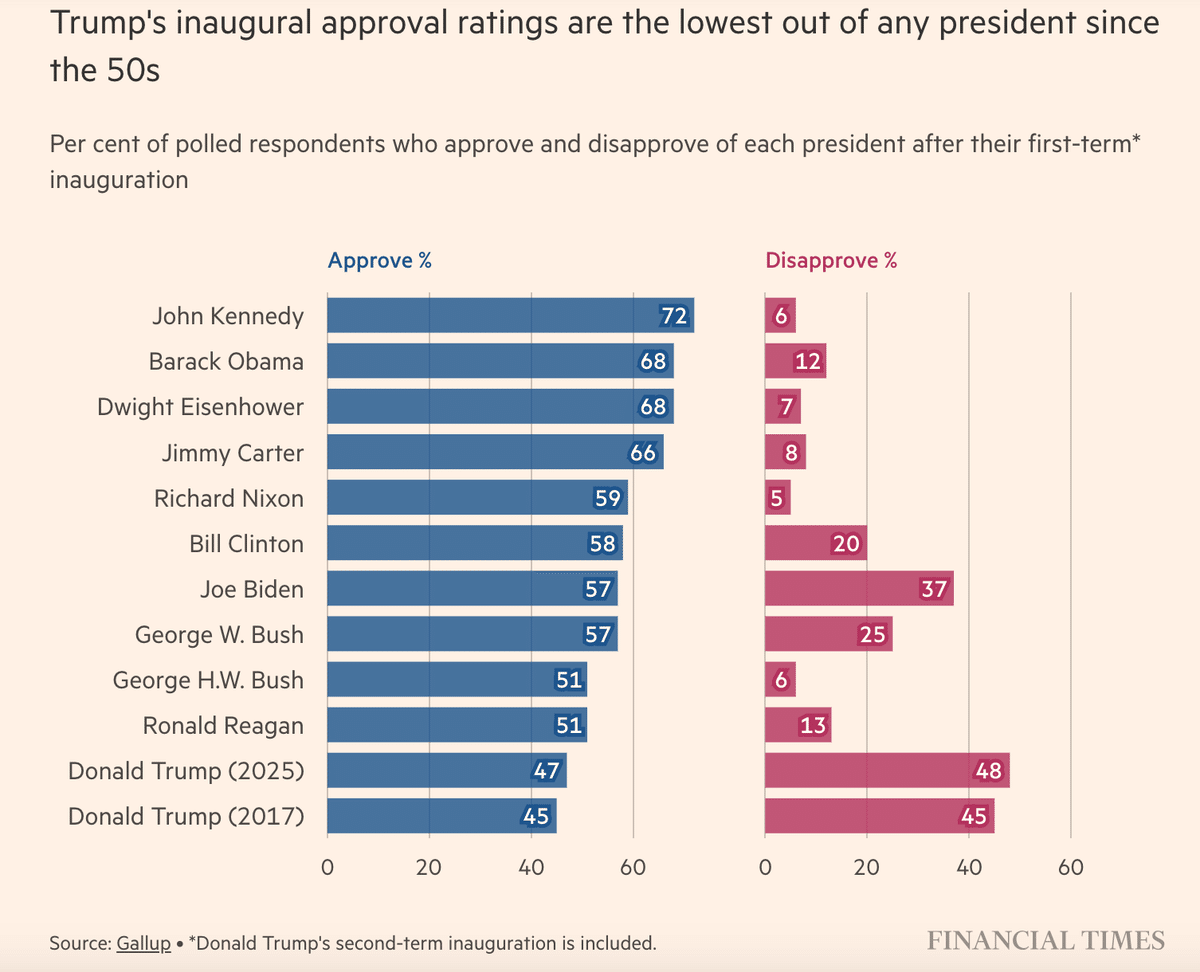

トランプ大統領の就任後の支持率は過去50年の全ての大統領の中で最低です。

(出典:フィナンシャル・タイムズ)

このような中、ドル、ならびに米国株は世界より大幅にアンダーパフォームし始めています。

米国株では**ボーイング(BA)をコア銘柄と考えています。ドイツ株ではアリアンツ(ALIZY)をコア銘柄と考えています。フロンティア・マーケットではバングラデシュのBRAC BANK(現地株)をコア銘柄に据えます。

タイムリー銘柄としてはコーエン・サークル(CCIR)、ヴィーオン(VEON)**に注目しています。

米国の景況感が暗転、ドル安が既に始まっていることから、いよいよ新興国フロンティア・マーケットへの投資を始動したいと思います。**インド小型株ETF(SMIN)、ベトナムETF(VNM)、インドネシアETF(EIDO)**に妙味があります。

米国のマーケット、経済に対する予想は変更ありません。

目先米国株は軟調な相場展開を予想します。3月に底入れした後、5月末までラリーし、「セル・イン・メイ」となるでしょう。7月から8月にかけて相場は出直るものの、8月と9月は再び軟調を予想します。

2025年末のS&P500のターゲットは6300を予想します。

2025年末のドル円は141円を予想します。

2025年末の10年債利回りは3.7%を予想します。

2025年末のフェデラルファンズ・レートは3.25%を予想します。

2025年末の失業率は4.7%を予想します。

2025年末の消費者物価指数は2.2%を予想します。

2025年末のGDPは+1.8%を予想します。