投資戦略

2025年2月17日 17:31

投資戦略をアップデートします。

年初は「今年はトランプ相場になる!」と考えた投資家が多かったです。

具体的には;

① ドル高

② 米国株高

③ 暗号資産高

などが予想されました。

しかしドルがユーロ、円、ポンド、スイスフランなどのバスケットに対して上がることに賭けるインベスコDB米ドル指数ETF(UUP)は年初来−1%と逆にドル安となっています。

米国を代表するS&P500指数は+4%上昇しているものの、ドイツETF(EWG)+14.7%、フランスETF(EWQ)+12.3%に大きく劣後しています。

ビットコインだけが+1.4%と高くトランプ相場のシナリオに沿った動きとなっていますが、その傍らで年初来マイナスになっているクリプトも多いです。

つまりこれまでのところトランプ相場は期待通りには運んでいないのです。

なぜドイツやフランスの株が米国株よりアウトパフォームしているのか? その最もシンプルな説明としては「欧州中央銀行(ECB)のほうが連邦準備制度理事会(FRB)より脇目も振らず利下げしているから」ということになります。

今回の利下げサイクルではECBは既に5回利下げしました。一方FRBは3回利下げした後、とうぶん金利を横ばいとすることをシグナルしています。

つまりヨーロッパはいま「金融相場」の真っ只中にあるということです。

私の考えでは**「相場は金利が7、業績が3」と思っています。つまり金利が一番重要で、企業収益やGDP成長はそれほど重要ではないのです。

その金利と株式バリュエーションは普通シーソーの関係にあります**。一方が上がれば、他方は下がるのです。

その理由は「株式バリュエーションを理論的に計算するいろいろな数式では金利(=割引率r)は分母に来るから」ということになります。

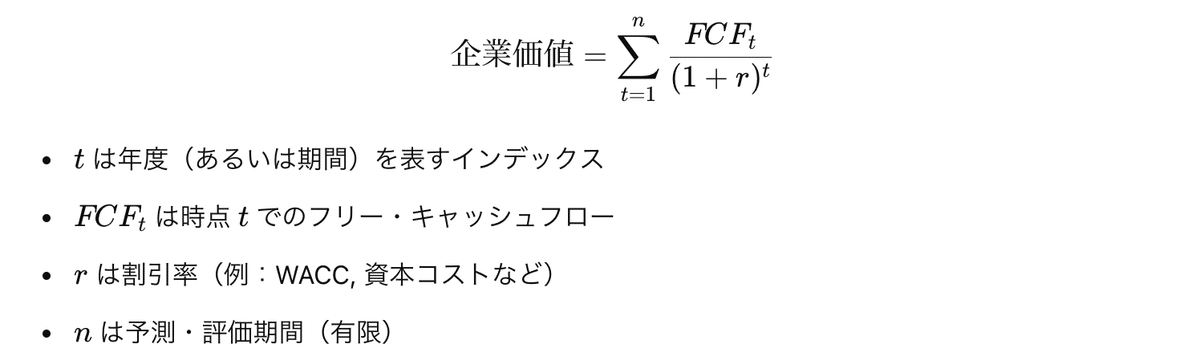

代表的な株式バリュエーションの考え方である「キャッシュフロー割引モデル(DCF)」の単純化した数式を示します;

(チャットGPT)

割引率(r)が分母に来ていることを確認してください。するとこの数字が大きくなる(=金利上昇)とこの数式の解(=妥当価値)は小さくなってしまうことが理解頂けると思います。

いまアメリカはカナダとメキシコに25%の関税をかける方向で両国と交渉しています。中国にはこれまでの関税率に10%上乗せすることが発表されました。これらに加えて4月2日からは沢山の国に対し相互関税を課すことを検討中です。

関税を実際に支払うのはカナダやメキシコのような関税の対象となる国ではなく、米国民です。なぜなら関税は日本通運のような輸出入業者が一旦立て替え払いし、それを輸入元の米国企業が輸出入業者に払い戻すからです。そして輸入元は最終的には商品を値上げすることで消費者に価格転嫁します。その価格転嫁が「最終的に関税のツケを回されるのは米国民」と説明される理由です。

するとトランプ政権が沢山の国々に対し関税をかける意図があるということは今後価格転嫁のインフレ・プレッシャーが増すことを意味します。FRBがおいそれと利下げ出来ない理由はここにあります。

一方、これを輸出国の目線で考えると関税により自分の国の商品の売れ行きが鈍るリスクがあります。それは行き場を失った余った商品が国内市場に滞留し、工場の稼働率も下げざるを得ないシナリオですので、逆にデフレ的な状況が予想されるのです。

整理すると関税はそれをかける国にはインフレ圧力が、ターゲットとなる生産国にはデフレ圧力が働きます。

ECBが脇目も振らず利下げを継続しているのは上のような理由によります。

さて、ドルが思ったほど上がってない理由は関税がもたらす「価格ショック」で米国の消費が冷え込み、それが景気後退を招くリスクを投資家が心配しているからです。

加えて3月に連邦債務上限引き上げ問題の期限が再び到来し、この調整に手こずる場合、トランプ大統領の悲願である2017年に成立したトランプ減税(TCJA)の延長の審議にも悪影響が出ることが懸念されます。関税は国庫の増収要因かつ景気抑制要因です。それをオフセットするカタチですんなりとトランプ減税の延長が通らなければ、景気は失速するリスクがあります。

もしそのシナリオになった場合は、いよいよ新興国やフロンティア・マーケットにも物色の矛先が回ってくると予想されます。ちなみに新興国、フロンティア・マーケットにおける今回の利下げサイクルでのこれまでの利下げ回数は;

アルゼンチン 9回

パキスタン 6回

メキシコ 6回

中国 5回

ベトナム 3回

フィリピン 3回

サウジアラビア 3回

インドネシア 2回

トルコ 2回

インド 1回

タイランド 1回

などとなっています。

米国株ではボーイング(BA)をコア銘柄と考えています。ドイツ株ではアリアンツ(ALIZY)をコア銘柄と考えています。フロンティア・マーケットではバングラデシュのBRAC BANKをコア銘柄に据えます。

タイムリー銘柄としてはウクライナ戦争の終結が近いので、ウクライナ最大の携帯電話会社、キーウスターに注目しています。キーウスターは米国のSPAC(特別買収目的会社)、**コーエン・サークル(CCIR)と合併することで暫定合意しており、今後、合併条件の詳細が示され、それがコーエン・サークルの株主投票にかけられ、そこで賛成多数なら晴れて合併という運びになります。米国で取引可能な最初のウクライナ株になるわけです。

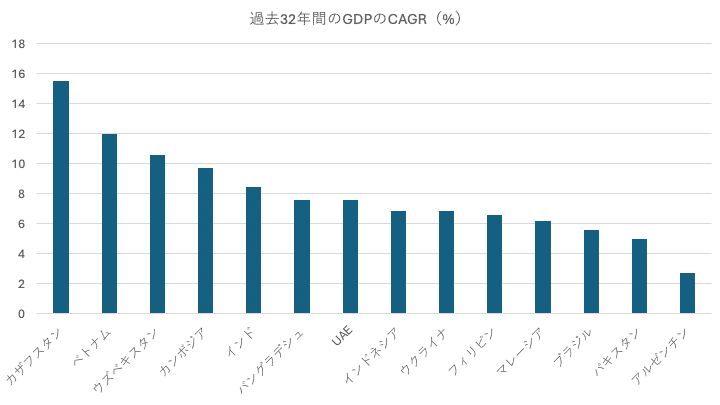

そのキーウスターを所有しているのはヴィーオン(VEON)**です。ヴィーオンはフロンティア・マーケットの携帯電話会社を多数保有しています。具体的にはカザフスタン、ウズベキスタン、ウクライナ、パキスタン、バングラデシュの携帯電話会社を傘下におさめています。下は過去32年の年平均GDP成長率(ドルベース)のチャートです。ヴィーオンの投資先の国々は急成長しているところが多いです。

(IMF)

ちなみに日本はこのチャートには収録されていませんが、成長率は0.07%でした。

目先米国株は軟調な相場展開を予想します。3月に底入れした後、5月末までラリーし、「セル・イン・メイ」となるでしょう。7月から8月にかけて相場は出直るものの、8月と9月は再び軟調を予想します。

2025年末のS&P500のターゲットは6300を予想します。

2025年末のドル円は141円を予想します。

2025年末の10年債利回りは3.7%を予想します。

2025年末のフェデラルファンズ・レートは3.25%を予想します。

2025年末の失業率は4.7%を予想します。

2025年末の消費者物価指数は2.2%を予想します。

2025年末のGDPは+1.8%を予想します。