投資戦略

2024年12月31日 20:35

投資戦略をアップデートします。

<結論>

2025年の株式市場は1月から2月にかけて軟調な展開を予想します。3月に底入れした後、5月末までラリーし、「セル・イン・メイ」となるでしょう。7月から8月にかけて相場は出直るものの、8月と9月は再び軟調を予想します。

2025年末のS&P500のターゲットは6300を予想します。

2025年末のドル円は141円を予想します。

2025年末の10年債利回りは3.7%を予想します。

2025年末のフェデラルファンズ・レートは3.25%を予想します。

2025年末の失業率は4.7%を予想します。

2025年末の消費者物価指数は2.2%を予想します。

2025年末のGDPは+1.8%を予想します。

<ロジック>

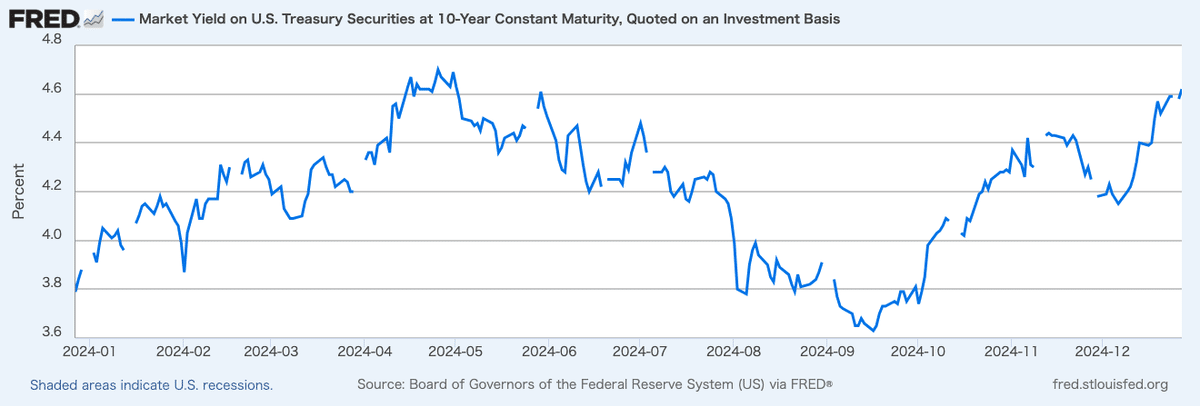

年の瀬の米国株はこのところ軟調です。理由は長期金利の上昇です。

株式バリュエーション計算式では、割引率が分母に来ます。割引率とは投資家が要求する最低限のリターンを指し、それは(短期金利+リスクプレミアム)であると言い直すことが出来ます。

この(短期金利+リスクプレミアム)は、長期金利に他なりません。すると長期金利が上昇しているということは、株式に投資するに先立ち投資家が株式に対して要求するリターンのハードルが上がったと説明できるのです。長期金利の上昇を無視する投資家は儲けることが出来ません。

<新政権と長期金利>

トランプは1月の大統領就任早々メキシコ、カナダ、中国製品に関税を課すと発表しています。関税は大統領の一存で、大統領令を発することで課すことが可能です。このため消費者は自動車など高額商品の価格が関税の影響で値上がりする前に駆け込み消費する行動に出ており、足元の米国消費が強くなる原因となっています。

関税そのものはインフレ要因です。徴収プロセスは税関が輸入業者(一時負担者)から関税を取ります。輸入業者は支払った関税を消費者にコスト転嫁する目的で販売価格を引き上げます。この値上げがインフレにつながるわけです。最終的には消費者が関税を負担することになるわけです。

駆け込み消費+コスト転嫁インフレは長期金利の上昇要因です。

(出典:セントルイスFRB)

米国の長期金利は9月半ばから現在までに1.00%上昇しました。これが真綿で首を絞めるごとく株式を苦しめているわけです。