投資戦略 人の行く裏に道あり花の山(千利休)

2024年11月6日 17:02

投資戦略をアップデートします。

11月5日の総選挙は未だ開票作業の途中ですが共和党が大統領、上院、下院をすべて占めるいわゆるスウィープになりそうな展開です。

株式市場は一旦これを好感すると思います。

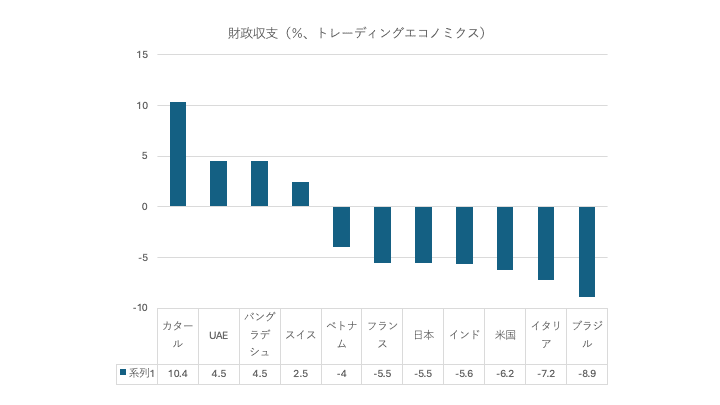

しかし長期では米国の財政赤字の悪化が懸念されます。投資家のフォーカスは政府の借金コストへ移ってゆくと思われます。

財政収支が醜悪なのは米国だけではなくて、イタリア、フランス、日本、ブラジル、インドなどもそうです。

その反面、一部の新興国では財政の改善が著しいです。

2024年末のS&P500指数のターゲットは5878とします。2025年末のS&P500のターゲットは6300を予想します。つまり来年の米国株には弱気ではないけれど上昇幅(+7%程度)は平年以下であり、それほど魅力でも無いのです。

2024年末のフェデラルファンズ・レートは4.25%を予想します。2025年末は3.00%を予想します。

2024年末の失業率は4.2%を予想します。2025年末は4.7%を予想します。

2024年末の10年債利回りは4.3%を予想します。2025年末は3.6%を予想します。

2024年末の消費者物価指数は2.4%を予想します。2025年末は2.0%を予想します。

2024年末のGDPは+2.1%を予想します。2025年末は+1.8%を予想します。

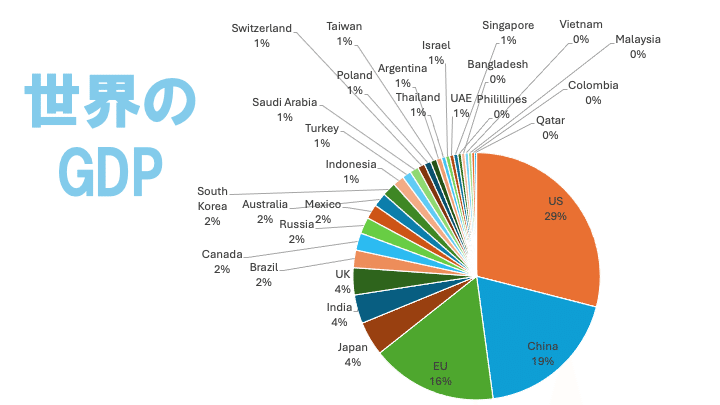

MSCIオールカントリーワールド指数(ACWI)では米国株が実に65%を占めています。世界のGDPに占める米国の割合がドルベースでは29%、購買力平価(PPP)ベースでは僅か15.5%に過ぎないことを考えると米国株は大幅に割高に取引されています。

2025年は米国株より高いリターンが期待できる市場が世界にいくつも登場するでしょう。

世界の機関投資家は米国株が割高に取引されていることを重々承知の上で敢えて米国株をオーバーウエイトしてきました。

その理由は米国で金利が上昇している間は世界の投機資金が米国に飛び込んでくるためです。逆に世界のその他大勢の国々からは資金がどんどん流出するのでそれらの国々の資本市場は不安定になります。

ドットコムブームの最中にタイのバーツ危機、ロシアのデフォルトなどが頻発した理由は潮が引くようにこれらの市場から資金が引き揚げられたことと無関係ではありません。

米国はAIブームに沸いていました。その意味で1990年代後半と酷似した「アメリカひとり勝ち」の様相を呈していました。もちろん今回のAIブームはドットコムバブルに比べればずいぶん可愛いものです。社会に対するインパクトも小さ目だと言わざるを得ません。

いま米国の景気にはかげりが見え、金利も利下げ局面に入っています。

これまで新興国株式は13年に渡って米国株をアンダーパフォームしてきました。そろそろ出番です。

新興国株式は次のような理由で魅力があります;

① より高いGDP成長が見込める

② バリュエーションが安い

③ 経済の基本的要件の改善が著しい

国際通貨基金(IMF)の世界経済見通しデータベースによると過去35年間の平均GDP成長率は;

ベトナム 6.8%

カタール 6.5%

インド 6.2%

バングラデシュ 5.7%

インドネシア 5.1%

UAE 4.9%

でした。つまり上記の国々の長期でのトラックレコードは良いのです。これらの国々は今後も持続的に高い成長率を維持すると思われます。

急速に都市化が進行している国はGDP成長を出しやすいことが知られています。世界の都市化率の平均は57%ですがバングラデシュは39%、ベトナムは37%、インドは35%と低い数字になっています。今後農村人口が都会に出てくればインフラストラクチャの整備、より付加価値の高い産業分野に労働力がシフトする、都市へのリソースの集積が効率UPをもたらす、教育、ヘルスケアへのアクセスが改善するなどの理由から労働生産性の向上が期待できます。これに対しインドネシアの都市化率はすでに58%に達しており急激な成長は出しにくいです。

現在の時間あたり労働生産性は;

中国 $13.53

ベトナム $10.20

インド $7.69

インドネシア $7.00

バングラデシュ $4.88

となっています。労働生産性がキャッチアップする局面では高い経済成長を遂げる一方で経済のオーバーヒートによるインフレの誘発が起こりにくいです。

これらの国々の国民は勤勉です。一例としてベトナムでは旦那が会社から帰ってきて家でゴロゴロしていると妻は(うちの亭主は怠惰だ!)と不機嫌になります。2つ目の仕事をかけもちする人が多いのです。

これらの国々は人口動態が若いです。社会保障負担が低く国民の税負担も小さいです。労働力は廉価で国際競争力があります。資本市場は今後一層の発展の余地が大です。投下資本利益率は高いです。

ベトナム、インド、カンボジアは高付加価値の製造業に産業の重点がシフトしつつあります。海外の企業もこの点に注目していることは言うまでもありません。

海外直接投資(FDI)とは外国企業、プロジェクトに資本投下することを指します。

ベトナムへのFDIはGDPの4.3%に達しており世界がベトナムに期待していることを示しています。中国はかつて高いFDIを誇っていたのですが近年は外国企業にフレンドリーでなくなっているので1.39%に下がっています。代わってインドが1.42%のFDIを集めています。バングラデシュの場合、わずか0.87%でしかありません。今後増加する余地大です。

しかし成長のための資本を調達するのは外資だけに頼っていては心もとないです。国内で調達できればそれに越したことはないでしょう。そこで問題になるのが貯蓄率です。

貯蓄率を見ると中国の44%を筆頭としてベトナムが35%、日本が28.5%、インドが28.3%、バングラデシュが25.1%、米国が17.7%、ブラジルが18.5%、アルゼンチンが14.7%となっています。ベトナム、インド、バングラデシュの貯蓄率は比較的高いと言えます。

外貨準備が輸入の何ヶ月分か? を調べるとインドは9.2ヶ月、インドネシアは7.2ヶ月と鉄板ですがバングラデシュは3.2ヶ月と心もとないです。ベトナムの2.4ヶ月は危険水域です。

ベトナム・ドンは米ドルにペッグされていませんが、いわゆる「管理変動相場」であり、ベトナム中銀(SBV)が毎日参照レートを示し変動を±3%以内に収めようとしています。これは余り感心できない政策です。

以上を踏まえて2025年からはポートフォリオに占める米国株比率を徐々に下げる一方で、バングラデシュ、インド、インドネシア、ベトナム、UAE、タイ、マレーシアなどの国々も次第に組み入れて行きたいと思います。

<注目銘柄>

グラミンフォン

インド小型株ETF(SMIN)

インドネシアETF(EIDO)

ベトナムETF (VNM)

UAE ETF(UAE)

NFタイETF(1559)

NFマレーシアETF(1560)