テーパー・タントラム(2013年5月)再訪

2021年9月16日 19:30

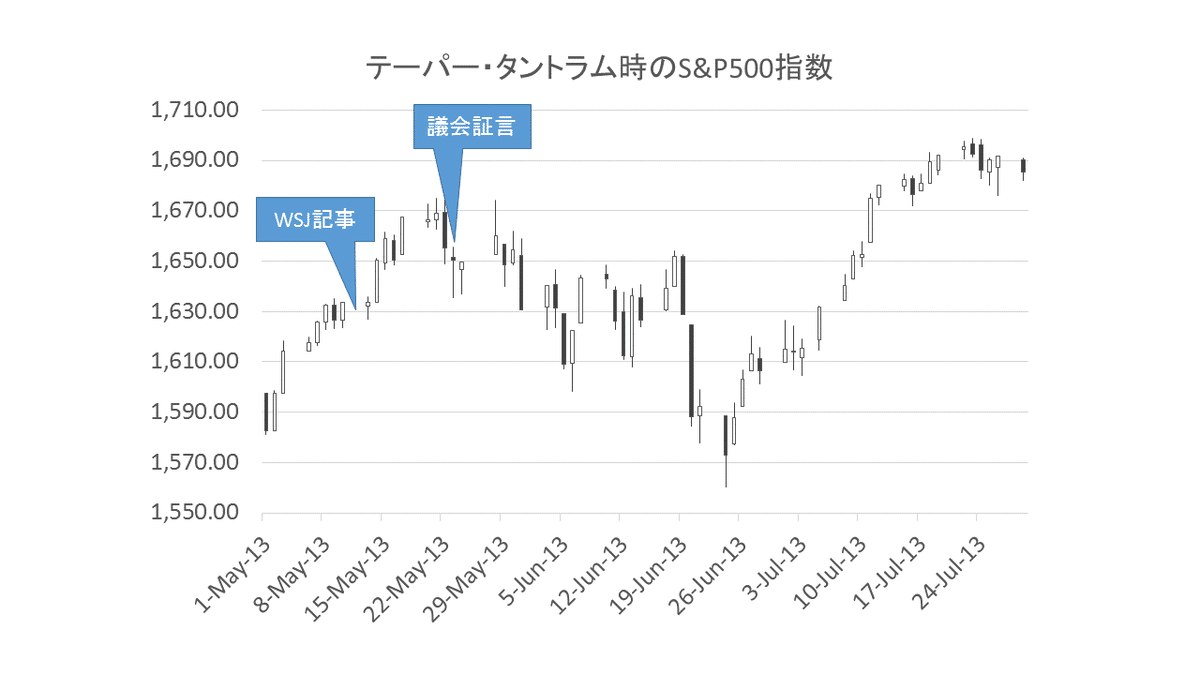

2013年5月11日、ウォールストリート・ジャーナルのフェド・ウォッチャー、ジョン・ヒルゼンラース記者がテーパーを示唆する記事を書きました。

そこでは「小手調べに債券買入れプログラムを少し縮小してみて、市場の反応を確認し、もし市場が混乱するようなら、また債券買入れプログラムを再開してもいい。もしマーケットがグチャグチャにならないようなら、そっと足抜きすることを続ける。このような、三歩進んで二歩下がるオペレーションになるだろう」という記述がなされました。

この記事が出た時は、市場は平然としていました。

2013年5月23日、当時のFRB議長、ベン・バーナンキが議会証言をしました。事前に用意された原稿は、極めてハト派なトーンでした。

その原稿を見たトレーダー達は、慌てて買いに入りました。

ところが質疑応答の時間に入るとテキサス州選出共和党議員のケビン・ブレディが「FRBの出口戦略について、そのアウトラインを示して欲しい」という単刀直入な質問をします。

バーナンキ議長はそれに対し先ず「現時点では住宅抵当証券を市場に売り返す必要は低い」と答えます。

ブレディ議員がさらに「レーバーデー(9月2日)までに債券買い入れプログラムを切り上げる必要があるのか?」と訊きます。

バーナンキ議長は「さあ、それはどうでしょうね。それはそのときの経済指標次第でしょう。もし経済指標が改善していれば次の幾つかの連邦公開市場委員会(FOMC)のどこかで債券買い入れプログラムの手仕舞いが始まるかもしれません」と答弁しました。

バーナンキ議長がこのように一歩踏み込んだ発言をした背景には、冒頭で示したように「FRBのポチ」であるジョン・ヒルゼンラースに腹話術記事を書かせ、市場の反応を見たところ(どうやら市場関係者の覚悟は出来ているな)という感触を得たからです。

ところがニューヨーク株式市場はこの発言を嫌気し、午後にかけて値を消しました。

テーパー・タントラムはその日以降、約一か月間に渡って、「スローモーションで見る列車脱線事故」のようにゆっくりと広がってゆきました。

ただ上のチャートからもわかるように混乱した時期は短期間であり、7月にはマーケットは新高値を取りました。