米国の政策金利の仕組みと歴史

2021年9月16日 18:46

2002年までは米国の政策金利は公定歩合でした。公定歩合はディスカウント・レート(Discount rate)を日本語に訳したものです。ディスカウントとは「割り引く」という意味ですが、ここでは連邦準備制度の窓口に持ち込まれた担保をFRBが或る掛け目で割り引いた後に緊急融資を行う際の割引率を指します。

FRBはディスカウント・レートを米国の正式な政策金利として使用することを止め、フェデラルファンズ・レートをメインにすることに決めました。2003年1月のことです。

その関係で2003年1月以降はディスカウント・レートはフェデラルファンズ・レートより幾分高くなっています。この幾分高いという現象は、ある種のペナルティだとウォール街では認識されています。つまり「FRBの窓口で中央銀行から直接融資してもらう羽目に陥るのは、借り手が悪い!」という意味での罰ゲームです。

もっと言えばそういう苦しい立場に追い込まれた借り手は「危ない会社」であり、ディスカウント・レートに手を付けるという行為自体、スティグマ(黒歴史を刻む事)になるのです。

さて、一方のフェデラルファンズ・レートとは何か? を説明します。

銀行の仕事とは極めて単純化して説明すれば市民から預金を集め、それをお金を借りたい人へ貸付けることで貸付け利ザヤを稼ぐことです。

この場合、預金として託されたお金を右から左に全部貸付けてしまうと、貸し倒れが発生した際、預金者にお金を返せなくなります。そのような不測の事態を回避するため、FRBは銀行に対し「預金の一定の割合を、万が一のときのための準備金としてFRBに預けなさい」ということを指示します。

このような準備金を積む義務のことを、リザーブ・リクワイヤメントと言います。つまり市民が銀行に預けた預金の一部は、転ばぬ先の杖としてFRBに人質に取られるわけです。

銀行の目線から言えばFRBに預けないといけないこのリザーブは「本来であれば貸付けに回し、ガンガン稼いでくれたはずのお金が、遊んでいる」ことになります。つまり機会損失です。だから銀行はFRBに預けるリザーブは、つねにギリギリの最低必要額だけにとどめています。

しかし銀行が毎日の銀行業務を営むうちに「今日は預金がたくさん流れ込んだな…」というような日があります。すると毎日ベースで銀行は預金の一定の割合をきっちり耳を揃えてFRBへ差し出さないといけないので、慌てて追加で差し出すリザーブを送金する必要がでてきます。普通、これは電子送金(electronic funds)で行います。

しかしこれだと手間ばかりかかるので、同じようにFRBにリザーブを供出している他行の中で、FRBに供出しているリザーブが「積み立て過ぎ」になっているところがないか打診します。「うちは、余ってますよ」という金融機関があれば、そこへ掛け合って「すんません、一晩だけ、その余剰リザーブをウチへ融通して頂けませんか?」と話し合いをつけ、B行における余剰リザーブを、A行で不足している積み立てとして拝借するわけです。

このような取引を銀行間貸借といいます。

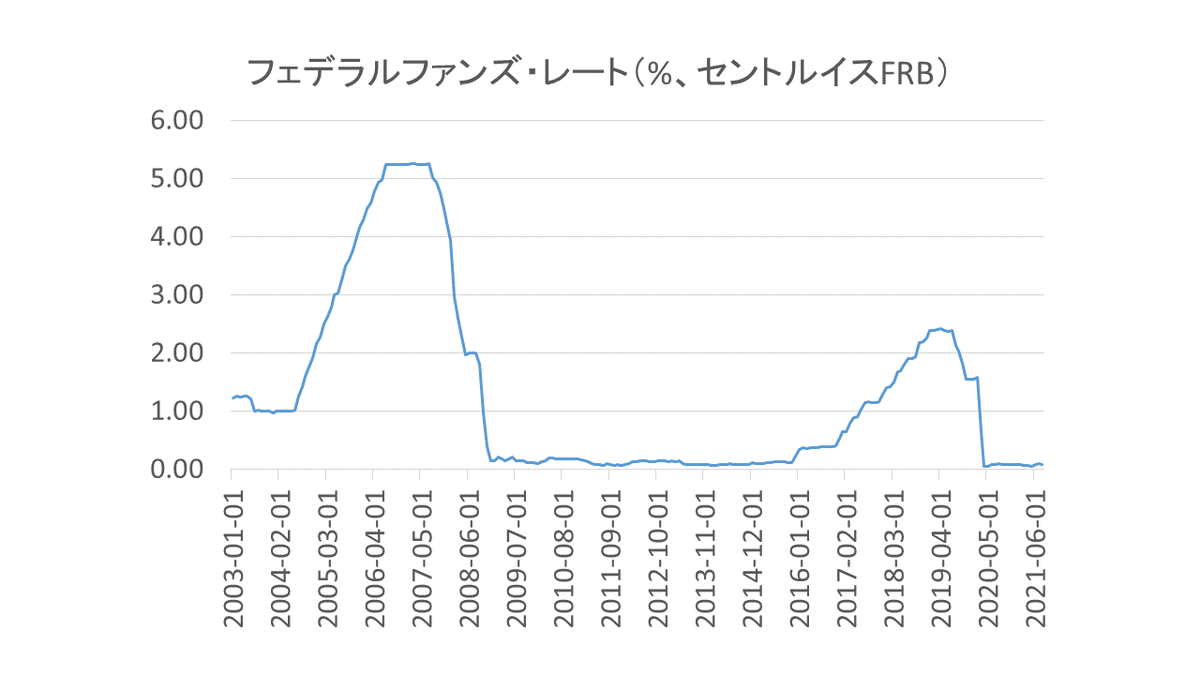

つまりFRBのリザーブ口座間で起きている、一晩(オーバーナイト)だけのごく短期での銀行間貸借……その帳尻合わせをするときの金利がフェデラルファンズ・レートというわけです。

現行のフェデラルファンズ・レートは0~0.25%です。

FRBは政策金利としてのフェデラルファンズ・レートのターゲットを定めるわけですが、フェデラルファンズ・レートは「生きているレート」であるため、マーケットの実勢に合わせて変動します。そこで実勢レートがターゲットの中に収まるようにFRBは財務省証券を売り買いすることで金利に働きかけます。この行為のことをオペと言います。FRBの中でオペを担当しているのはニューヨーク連銀です。

ニューヨーク連銀のデスクが財務省証券を買い入れれば、銀行のリザーブは上昇し、フェデラルファンズ・レートは下がります。逆にニューヨーク連銀のデスクが財務省証券を売却すれば、銀行のリザーブは下落し、フェデラルファンズ・レートは上昇します。このような絶え間ない操作のことを**公開市場操作(Open market operation)**と言います。連邦公開市場委員会(Federal Open Market Committee)の名称は、この公開市場操作から来ているわけです。