新規株式公開の傾向と対策④

2021年6月23日 19:56

新規株式公開の取引の初日、売り手と買い手の総量が均衡し、取引を始めることが出来る……その瞬間の取組みは、どのようになっているのでしょうか?

それを説明するために概念図を示します。

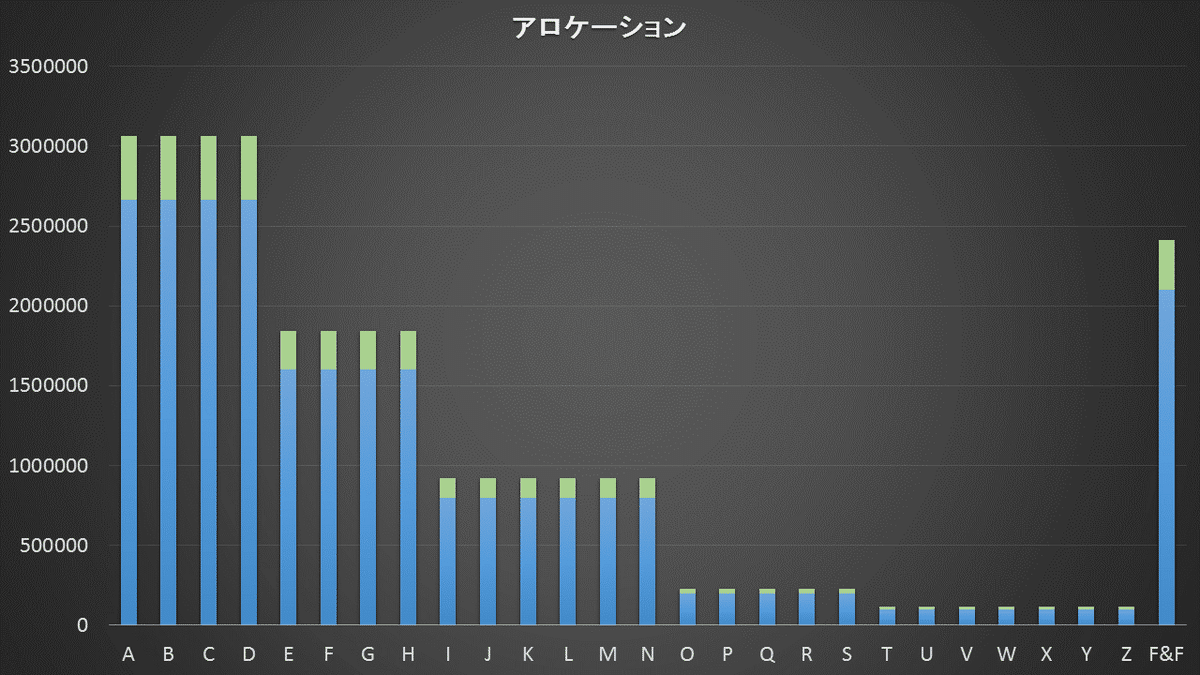

上はIPOの株がどのような比率で機関投資家や個人投資家に割り当てられたか(=そのころをアロケーションと言います)を表すイメージ図です。これは私がテキトーに作成したマンガに過ぎませんが、実際のIPOでも(それがブックビルディング方式であれば)大体、このような分布になっていると思って間違いありません。

いま画面の右側に来ている投資家(アルファベットは、それぞれ個々の機関投資家を表しています。F&FはFriends & familyの略で、経営陣の親類縁者など特別なコネをもっている人たちへの配分です)は「早乗り・早降り」で売り手に回る公算が大です。

この、動物のしっぽのように細く長く続いている小口需要の部分が大きすぎると、彼らはフリッパーと言ってすぐ売り抜けるリスクがあるので、取引開始後の株価が乱高下しやすくなります。

読者の皆さんは(それならいっそのことO、P、Q、R……以下の部分をやめてしまい、すべて画面左側の大口投資家に渡してしまえばいいのでは?)と思うでしょう。

そういう考えも出来ますけれど、それはそれで別の問題を生じます。およそ投資家は(なるべく安い値段で買いたい!)と願うもの。するとA、B、C、D……あたりの大口投資家は値決め価格に対し「なるべく安くしろ!」というプレッシャーを主幹事にかけてくることになります。

その場合、彼らの発言権が大きすぎれば、彼らの言い値で値決めしなければいけなくなってしまいます。株を発行するのはイシュアー(発行体=すなわちIPOする企業)なわけですから、あまりに安い値段で株を発行しなければいけなくなると、その企業の資金調達計画が狂うことになりかねません。

その点、小口投資家は(どんな値段でもいいや)と考える人が圧倒的に多いので、画面の右側、すなわち需要の**「テール」を形成する小口投資家の数が増えれば増えるほど、そのディールは「ホットディール!」になります。おのずと値決めに際しての影響力は大口機関投資家ではなく、発行体の側に傾いてゆく**わけです。

良い証券会社は、この将来安定株主になってくれる大口投資家の意向と、発行体側の利害……そのバランスを取るため、小口投資家からの注文、すなわち需要の「テール」を長くしたり、短くしたりしながら、最適価格を模索するというわけです。

IPOの取引が開始された直後は、O、P、Q、R……以下の連中が怒涛の売りを浴びせる一方、A、B、C、D……あたりの大口投資家が歯を喰いしばってそれらの売り物を拾うという構図になるわけです。我々個人投資家は、その大口投資家の買いを背に受けながら、IPOに参戦するというわけです。

さて、上の図のグリーンの部分は**「グリーンシュー」と呼ばれます。このディールでは、売出目論見書に刷り込まれた「今回発行株数」は2566万株(水色部分)と決まっているとします。しかし主幹事証券はその上限株数を敢えて無視し、余計な株数を投資家へ渡してしまうのです。普通、この「字余り」部分は15%です。**

なぜ主幹事証券はそんな「ルール違反」をするのでしょうか?

その理由は、このグリーンの部分は実質的に主幹事証券が「売り過ぎ」、もっといえば**「ショート(空売り)」**している状態をわざと作っていることにほかならないからです。

売り過ぎたものは、買い戻さないといけません。

この売り過ぎの買戻しこそが主幹事証券がIPO後に株価を支える**ファイアパワー(火力)**の源泉なのです!

もちろん、取引開始後の株価がスルスル上昇するなら、主幹事証券がそのファイアパワーを投入するまでもなく、IPOは成功するでしょう。

その場合、主幹事証券は「スミマセン!ちょっと売り過ぎちゃいました。これ、修正目論見書を出すことで今回発行株数を15%増やしておきますね」と売出し株数を訂正する権利(オプション)を有しているのです。これは主幹事だけに与えられた特権です。この裁量の自由こそが**「グリーンシュー・オプション」**に他なりません。

すると「グリーンシュー・オプションが行使された!」という状態は、もう主幹事が株価を支える必要はアリマセン! という宣言に他ならないので、そのディールが上手く行った……もっと踏み込んでいえばそれは**「勝利宣言」**に他ならないわけです。

逆に株価が公募価格を割り込んで主幹事がグリーンの部分を全部買い戻したとします。その場合、主幹事が自分で「空売り」した株を自分で「買戻し」しただけなので、そもそも「グリーン部分は、存在しなかった!」というのと同然です。この場合、「グリーンシュー・オプションは行使されなかった!」ということになります。当然、そのようなディールは不人気だったという評価になります。