新規株式公開の傾向と対策②

2021年6月22日 21:54

証券会社は新規公開株をどのように販売するのでしょうか?

普通、新規株式公開をするにあたり証券会社は引受幹事団を編成します。それのことをシンジケートと呼ぶ場合もあります。シンジケートで筆頭に来るリーダーをブックランナー(Book runner)、あるいはブックランニング・マネージャー(Book running manager)と言います。

ブックランナーは1社の場合もありますし、3社くらいで構成される場合もあります。売出目論見書の表紙に出ているそれらの証券会社のうち、一番太い文字で強調されているこれらのグループのことをバルジ・ブラケットと呼ぶ場合もあります。

このグループはシンジケート団の名前が列挙してある一番上に配置されます。そしてその第一行目のうち一番左端から順番に序列があります。よく**「トップ・レフト」**すなわち最上段の左端という言い方がされますが、これがそのディールを仕切っているリーダーとなる証券会社が占める位置です。日本語では主幹事と呼ばれます。

さて、ブックランナーの「ブック」とは何か? ですけど、これはオーダーブック、すなわち投資家からの予約注文を書き込んだ台帳だと思えば良いでしょう。いろいろな投資家が「私は何株申し込みます!」という風に注文を入れるわけですけど、そのように投資家からの需要を積み上げ、合計株数を数えるやり方をブックビルディング方式と言います。

どれだけしっかりした需要の積み上げができるか? 言い換えれば良いブックビルディングが出来るか? ということが証券会社のコンピタンス(技量)を測る重要な観察ポイントになります。しっかりと組まれたブックビルディングでは、上場取引開始後の株価が高い場合が多いです。逆にいい加減に組まれたブックビルディングでは上場取引開始後に株式の割当を受けた投資家の一部が態度をひるがえし、売り方に回ることで株価を下げてしまうこともあります。

そもそも個人投資家にまでIPOの割当が回ってくるような案件では上場直後から株価が崩れるリスクが高いのは、そのIPOに参加した投資家が自分に回ってきたアロケーションを見て(ひょっとして、このディールは不人気だったのでは?)と不安になるからです。個人投資家にたくさんIPOの株を割り当てる証券会社はコンピタンスが無いダメな証券会社です。そしてそのようなIPOは大怪我のもとです。

しっかりブックビルディングされたIPOでは、普通「テンパーセンター(10%er)」と呼ばれる、今回発行株数の10%程度を引き取る大口機関投資家を少なくとも5社くらい揃えます。彼らがコア株主として長期に渡りその銘柄の投資家となるわけです。安定株主という日本語がありますが、そのイメージに近いです。するとブックビルディングのコンピタンスとは、突き詰めて言えば、この安定株主工作をどれだけていねいに行う事が出来るか? という能力に他ならないのです。

今回発行株数の10%近い大量の株式の割当を受けたそれらのコア投資家は、途中で気が変わってそれらの株を投げ出すことは出来ません。なぜなら保有株数が多すぎるからです。ですから彼らは上場後も買い手に回ることが多いです。

でも中途半端な株数しか割り当てが回ってこなかった機関投資家の中には(これでは中途半端なので適当なところで処分しよう)と決断するところも多いでしょう。上場初日の取引では、そのような泡沫な投資家が売り抜ける株を、コア投資家が買い増すという構図になります。

なお、そういう風にもらった割り当てを直ぐに売却する投資家はフリッパーと呼ばれます。証券会社はフリッパーをたいへん嫌います。いちどフリッパーという烙印を押されれば、次回からその投資家はIPOの割当で冷遇されます。

証券会社は機関投資家が過去にどのディールに参加し、その株が上場初日取引を開始した後、その機関投資家が買い増したか? それとも売り抜けたか? というような取引記録を持っています。さらに日頃その機関投資家がその証券会社にどのくらい手数料を落としているか? というようなデータも持っています。そういう取引実績を元に、誰に何株割り当てる? ということを決めてゆくわけです。

これは大口の機関投資家ほど有利で、小さい投資家や個人投資家ほど不利な、不公平な株の配分を引き起こしやすいです。つまり「IPOは平等じゃない!」ということです。

そういう視点から「IPOの民主化を!」ということが叫ばれ、ブックビルディング方式に頼らないIPOの仕方が近年多くなっています。ダイレクト・リスティングというのはその一例です。

ダイレクト・リスティングの場合、ブックビルディング方式でおこなうような予約注文、需要の積み上げ……といったステップを一切踏まず、いきなり「ホイキタ、どん!」で取引を始めてしまいます。

これだと通常のIPOで問題になる「一部の投資家にだけ安い値段で新規公開株がまず配られ、その他大勢は取引開始後、場で株を高値で拾わないといけない」という不公平の問題を回避できるような印象を与えます。

しかし安定株主になってくれる大口投資家をじっくりと選定してゆくプロセスを経ず、その時のムードに任せてなし崩し的に取引を開始してしまうと、コア投資家がガッチリ株価を支えないので、株価が下がりはじめると泥沼化するケースもあるわけです。

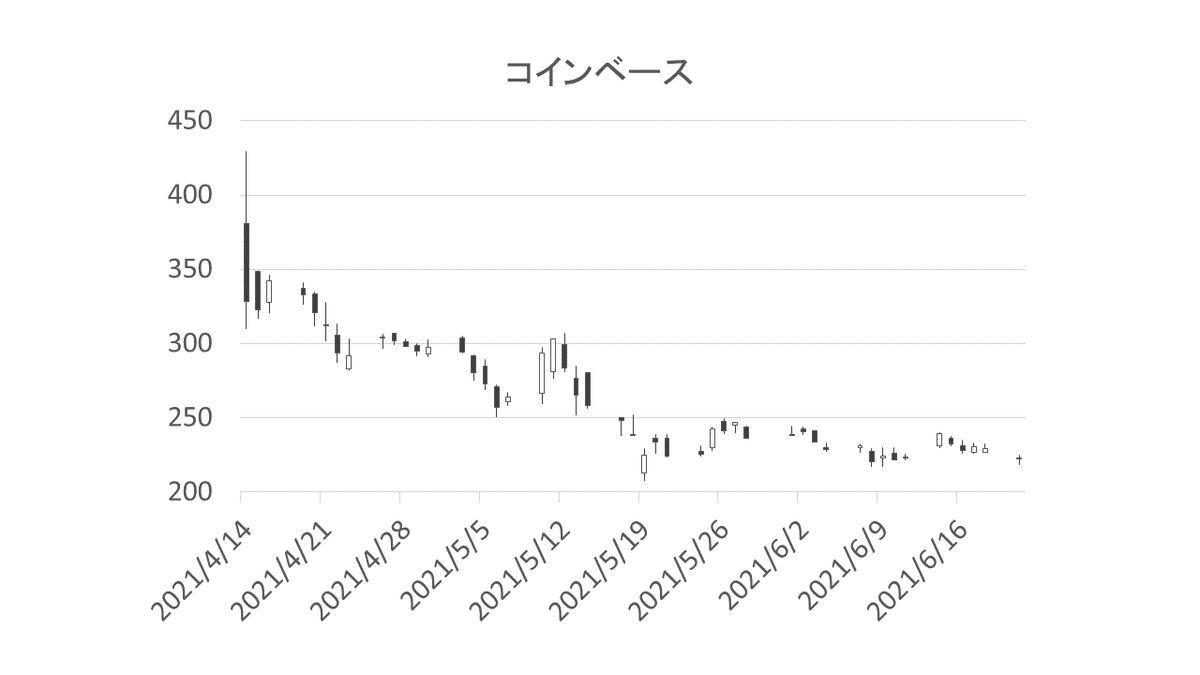

実際、これまでにスポティファイ(SPOT)、スラック(WORK)、コインベース(COIN)などがダイレクト・リスティングで株式を公開していますけど、成功例より失敗例の方が多いです。