新規株式公開の傾向と対策①

2021年6月22日 20:54

新規株式公開とは新しくある企業の株をニューヨーク証券取引所(略してNYSE)やナスダックに上場することを指します。英語ではInitial Public Offeringと呼ばれIPOと略される場合が多いです。

**一般にIPOに投資するのはギャンブルです。**その理由はいろいろあります。先ずスタートアップ企業はちょっとのことで業績が悪くなり経営危機に瀕するところも少なくありません。

急成長しているときは会社の体制がそれに追いつかず、内部の統率がとれなくなるケースも多々あります。経験の浅い経営陣がミスをやらかすことも一度や二度ではありません。

株式公開の際に売り出される株数には限りがあるので、経営内容とは無関係の品薄感からそのIPOがべらぼうな値段で取引されたり、逆に急落することは珍しくありません。IPO初日の取引が開始した株を飛びつき買いすることの勝率は高くありません。

証券会社にIPOを申し込むことで、初日の取引が開始される前にその株の割当(アロケーション)を受けられると信じている投資家が居ますが、**良いIPOの株が個人投資家に回ってくることは、まずありません。**もしIPOの株が回ってきたのなら、それはあなたが幸運だったのではなく、売れ残りの株の残飯処理に付き合わされているのです。殆どの場合、そんな株は上場直後から下がります。

経営陣に特別なコネ(=これをFriends & family allocationといいます)でもない限り、ホットディールの割当が回ってくることはありえないわけですから、ここはキッパリと割り切り、「IPOは寄付き後に場で買うもの」と思った方が怪我せずに済みます。

こう書いてくると(そんな分が悪い投資なら、なぜ皆IPOを追いかけ回すの?)と思う方も多いでしょう。

米国の罫線家でチャートブックや地場新聞の発行人でもあったウイリアム・オニールはデータに基づくトレード戦略を提唱した草分け的な人物ですが、彼の研究によるとある銘柄のキャピタルゲインの大半は、IPOしてから5年以内に達成されてしまうのだそうです。するとその会社が未だ若く育ちざかりの段階で意を決して投資しなければ、十分に安心、安全なトラックレコードが確立された後から買ったところで一番美味しいところを逃してしまう……彼はそう主張したわけです。

もうひとつ、我々がIPOする銘柄を研究すべき動機があります。それはIPOの際に会社が米国証券取引委員会(SEC)に提出する**S-1(エスワン)**と呼ばれる書類は、通常の年次報告書の開示よりもずっと詳しくその会社の事が書いてあるからです。とりわけリスクファクター、すなわちさまざまなリスクの開示は数十ページにも及ぶことがザラで、読み応えがあります。

普通、会社は自分が開示したいことを開示するのですけれど、IPOの際は**会社としてはきまりがわるく、出来れば秘密にしておきたい事も開示せねばなりません。**ここが後日その会社について調べるのと、「初モノ」で出てくる時、その銘柄の研究を済ませてしまうのとの大きな違いです。

ですから訓練された職業投資家は(このIPOはパスしようかな)と考えている場合でも、後々の事を考えて一通り売出目論見書の内容には目を通します。言い換えれば、バイオリンやピアノのお稽古をするとき、定番になっている練習曲を一通りマスターするのと同じように、IPOには一応目を通し、その企業の美点、問題点を頭に入れておきさえすれば、後日(ちょっと待て、そろそろこの銘柄は買いかな?)と思った時に直ぐ肝心なポイントを思い出せるというわけです。

このような理由から、私は世間で話題になっているIPOは一通り紹介します。でもそれは「推奨している」というのとは違います。将来、自分のレパートリーになるかもしれない練習曲として、その銘柄について一番効率よく学べるとき(=それはIPOの時に他なりません)に予習を済ませてしまう……そういうつもりで紹介しています。

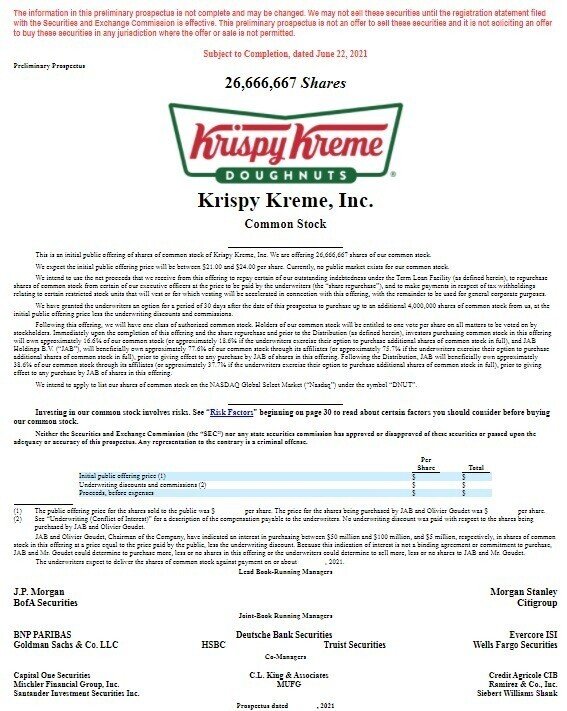

S-1を叩き台にして売出目論見書(プロスぺクタス)が刷られます。普通、暫定的な「仮」目論見書がまず出て、その後で細かい発行条件を記録として残す売出目論見書が出されます。仮目論見書には表紙に目立つ赤字で「この目論見書は仮のものです」という注意書きが入っています。その赤い注意書きのことをレッド・へリングと言います。

ウォール街の関係者は仮目論見書のことを「レッズ(赤いやつ)」と略すこともあります。