新年の抱負を策定するための具体的行動指針 F.I.R.Eをこの際、やってみては?

2020年12月29日 07:30

官庁御用納めが終り皆さんは年末年始の休暇に入っていることと思います。

この時期は「今年こそは〇〇をやる!」という決心をするのに良いタイミングです。

2020年2月に新型コロナが世界を席巻したとき、金融のプロでも予想しなかった事が起きました。

JPモルガン・チェースのジェイミー・ダイモンCEOといえばウォール街でも最も老獪な経営者で、リーマンショックやコロナ危機を確かな手綱さばきで乗り切りました。そんなジェイミーでさえ「まったく予想しなかったことが起きた!」と驚嘆したことがあります。

それは新型コロナで個人のクレジットカード破産が増加すると思いきや、逆にアメリカの消費者は怒涛の勢いでクレカ債務を返済しはじめたということです。

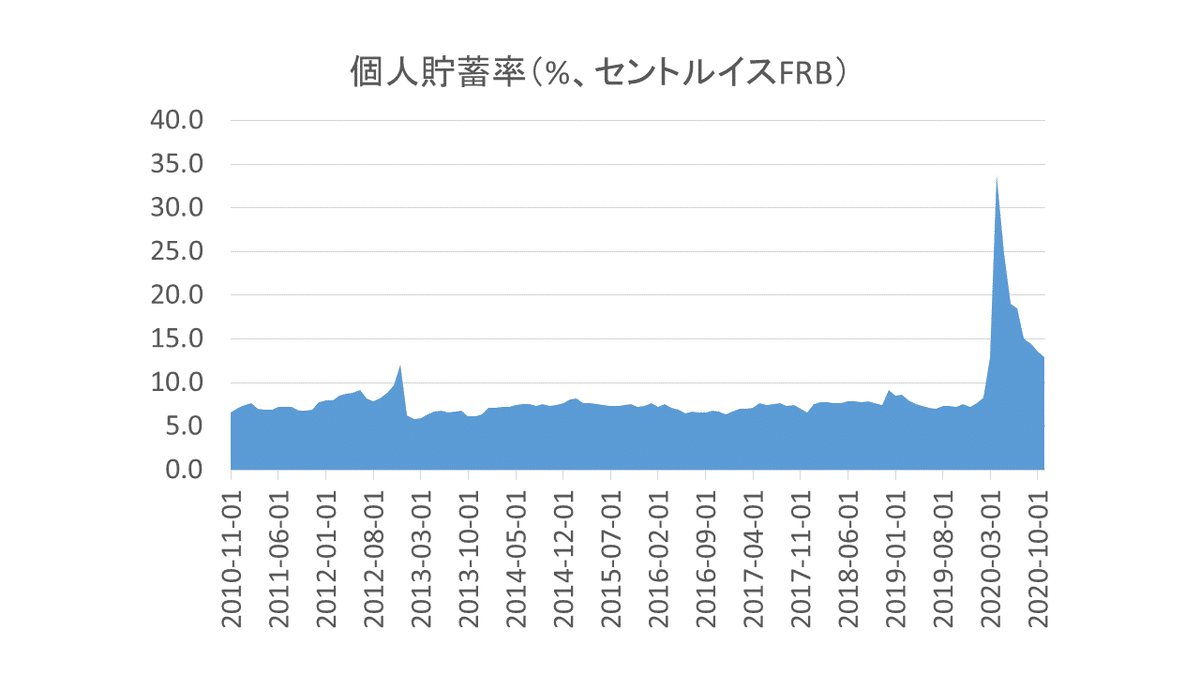

同様に、人々は蓄えを取り崩して失業などの難局を乗り切るだろうと予想していたのに、逆に**アメリカ人は貯蓄、とりわけ投資に走りました。**米国の貯蓄率は瞬間風速で33.7%まで上昇しました。普通、米国の貯蓄率は7.5%前後です。

つまり今、節約や投資は大ブームになっているのです。

ロビンフッドやスクエア・キャッシュといった便利なiPhoneアプリで直ぐに株式投資を始める投資家が激増しています。しかしこれは投機熱にうなされたブームというより(いざというときのためにお金を増やす算段を本気で考えねば)という内省的で地に足がついたブームなのです。そうでなければジェイミー・ダイモンCEOが驚くほどクレカ債務が縮小したりしません!

つまり「投資は、みんなやりはじめている」ということ。

しかし(どこから始めていいか、わからない)という人も多いでしょう。そこでおおまかなロードマップを示します。

まず大事なことは「節約と投資の両方を同時に粛々と進める」ということです。このどちらかが欠けてもいけません。

そして多くのアメリカ人が直ぐ行動に移ったように、あなたもクレカ債務を少しでも多く返済しなさい。

次にiDeCo口座を開設すること。これは審査に時間がかかるのでいますぐ着手しなさい。

iDeCoの枠を全部使い切り、まだそれでも投資に回す余裕があるなら普通の証券口座を開設し、そこで投資しなさい。

貯金の目安ですけど:

>所得の10%を貯蓄に回せば1年リタイア暮らしするお金が9年で貯まります

>所得の25%を貯蓄に回せば1年リタイア暮らしするお金が3年で貯まります

言い直せば貯蓄に回すお金が多ければ多いほど、F.I.R.E、すなわち経済的自立とアーリー・リタイアメントは早く実現できるのです。

その前に今、あなたは毎月幾ら支出があるのか?……あなたの費用(cost)を正確に把握しなさい。

(そろそろリタイアできる?)

そのタイミングを知るにはあなたの1年間の総支出に25を掛け算すればリタイアに必要な金額がわかります。