バブルはどう弾ける? 2000年のドットコムバブル崩壊を振り返る

2020年12月11日 18:16

「ん? 設備投資が…何かヘン」

それが2000年のドットコムバブル崩壊の直接の引き金でした。

これに先立つ1999年は空前の先行投資ブームでした。その理由は「2000年問題」を実業界が心配していたからです。年号が「000」になるので旧式なメインフレーム・コンピュータはそれを認知せず、結果として旅客機が墜落する、通信システムが停止するなど社会混乱が起こる……ということが真顔で議論されていました。

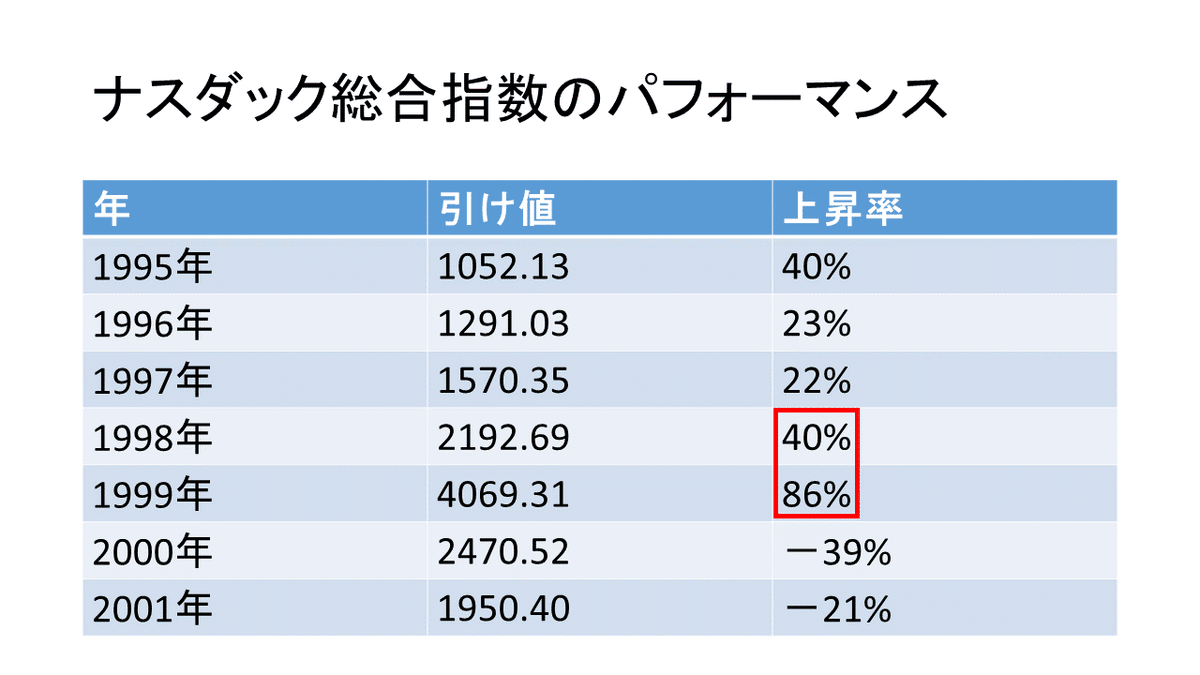

したがって年号が2000年に変わる前までに駆け込みでハードウェアならびにソフトウェアを更新しようという機運がビジネス界に高まりました。下は1990年代後半のナスダック総合指数のパフォーマンスですが1998年と1999年が突出している点に注目してください。

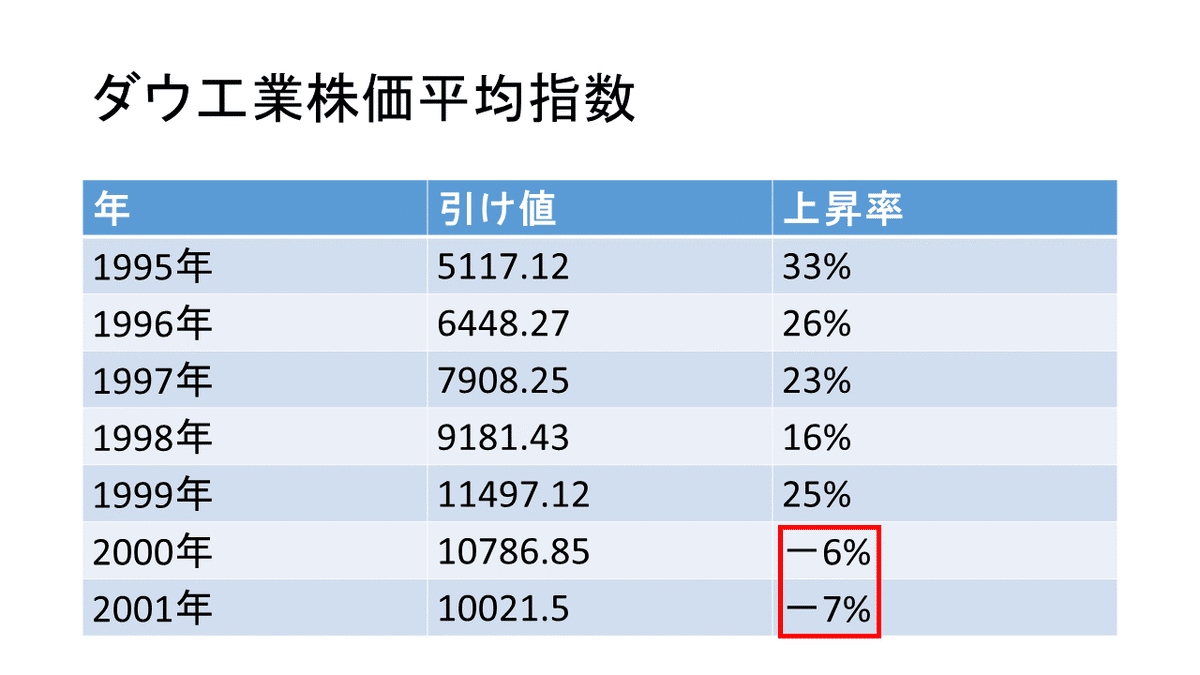

比較のためにダウ工業株価平均指数の同じ時期のパフォーマンスも示しておきます。当時、ダウ30に採用されていた企業はオールド・エコノミーが殆どでした。バブルはドットコムに集中していた関係で2000年以降もダウ30のダメージは比較的軽微だったことがわかります。

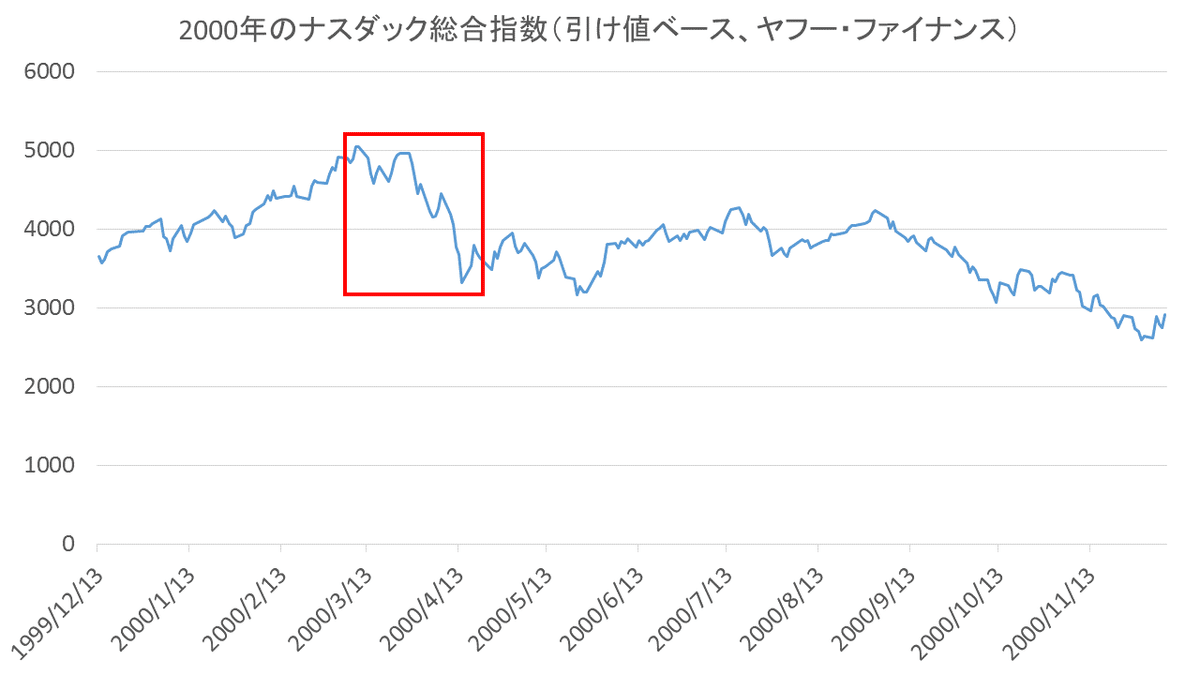

「2000年問題」に話を戻すと実際には2000年に年号が変わっても心配されたようなコンピュータや通信システムの停止は起きませんでした。投資家はホッと胸を撫で下ろし、ナスダック総合指数は3月10日に5048.62のピークをつけました。なおナスダック総合指数の大底は2002年10月9日の1114.11でした。

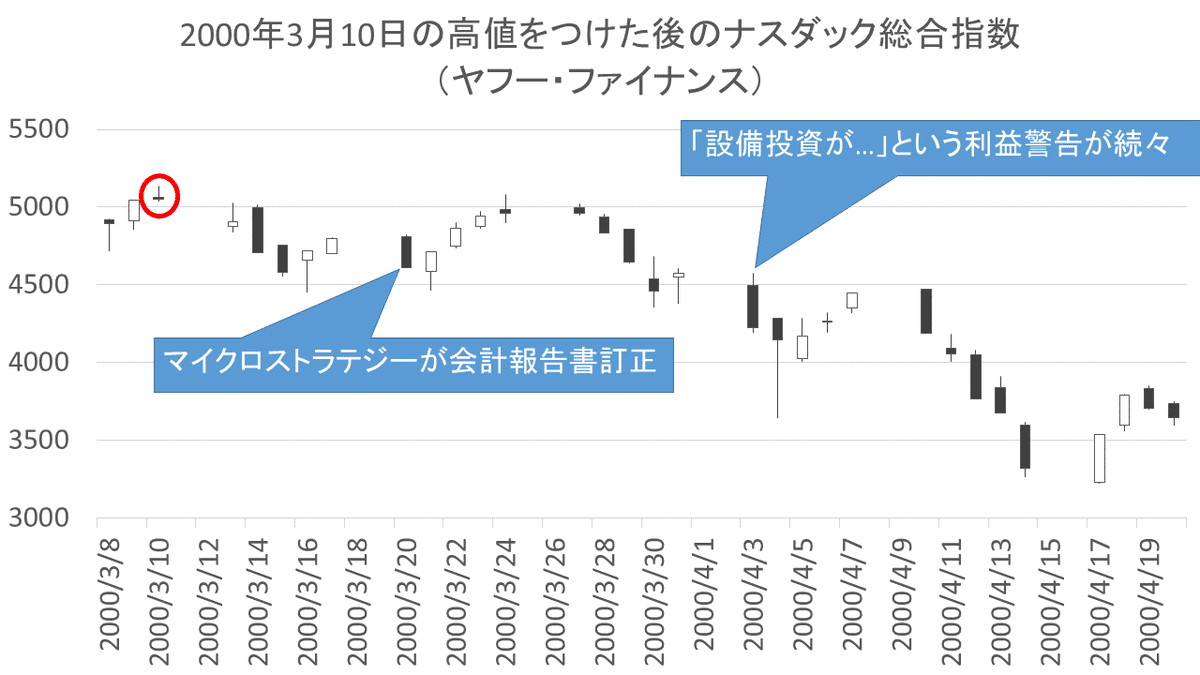

ナスダック総合指数がピークをつけた直後の赤で囲った部分を拡大すると下のチャートのようになります。

「2000年問題」に備える特需で新しい技術の導入が前倒しされたことが「需要の先食い」となりました。2000年の第1四半期決算を〆る頃になると「とつぜん需要が鈍化した」と利益警告する企業が増えました。

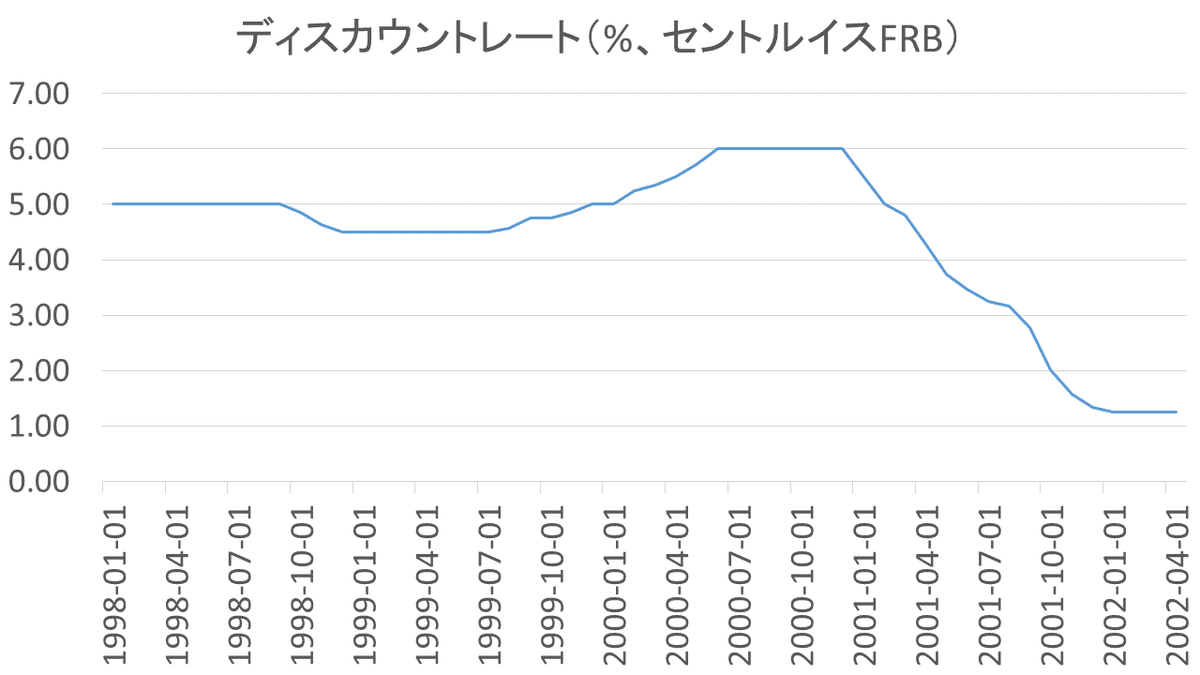

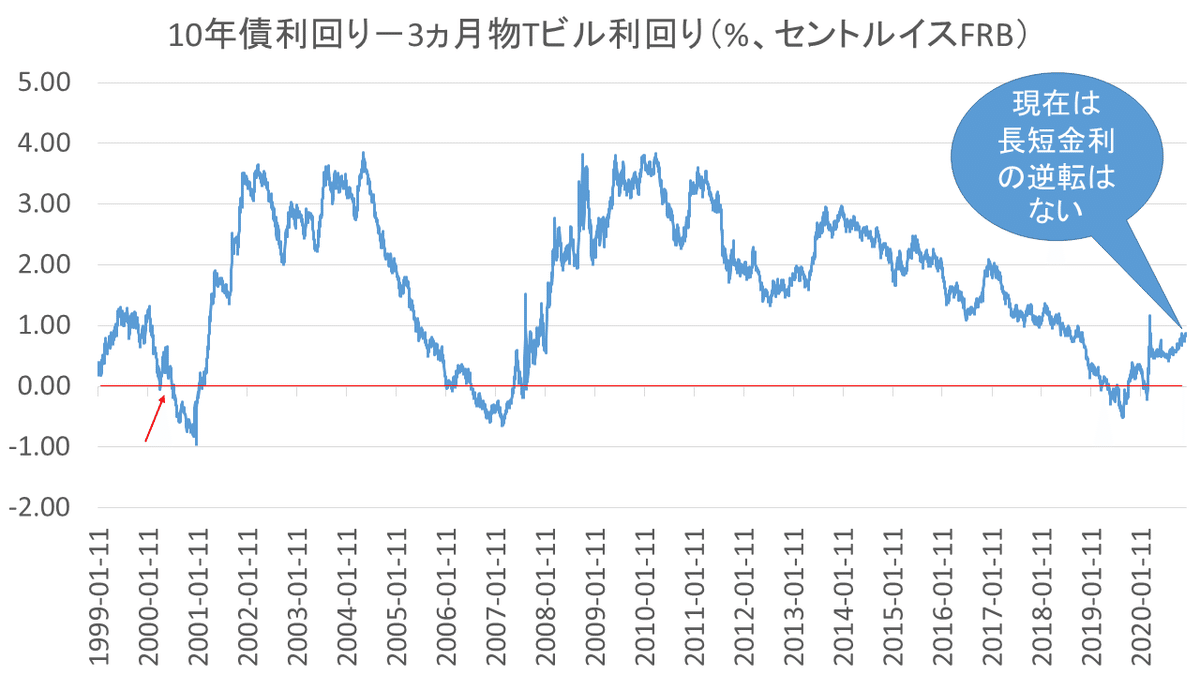

なお2000年3月20日にはマイクロストラテジー(MSTR)が杜撰な会計報告を訂正する事件が起こり1日で株価が-62%暴落しました。また3月21日には連邦準備制度理事会(FRB)が利上げ(当時はディスカウントレートが政策金利でした)を敢行、その後、6月にかけて短期金利と長期金利の逆転現象(赤の矢印)が起きました。

最近のIPOで公募価格より+100%以上で取引を開始する銘柄が散見されますが当時の人気ディールで言えばアルテオン・ウェブシステムズは初日に+294%、アカマイ・テクノロジーズは+400%でした。

1999年末の時点で199のネット企業の合計の時価総額は4500億ドル、売上高は210億ドルでした。つまり時価総額対株価比は21倍だったのです。なお、それら199社の利益の合計は赤字の62億ドルでした。

よく「バブルが弾ける局面でうまく逃げるのは至難の業」という声を聞きますが、ことドットコムバブルの崩壊のケースに限ってはそんなことはありませんでした。決算発表日を待たずに利益警告する企業が相次ぎ、2000年第1四半期決算の発表ではガイダンスが予想を下回る企業が続出したからです。

基本通り「良い決算」を出せなかった銘柄を売るということを励行するだけで被害は最小限に防げました。

加えて「長短金利の逆転」という警告も出ていたわけですから教科書通りの相場を張る投資家にとっては何も難しいことはありませんでした。