IPOの価格発見について

2020年12月9日 17:11

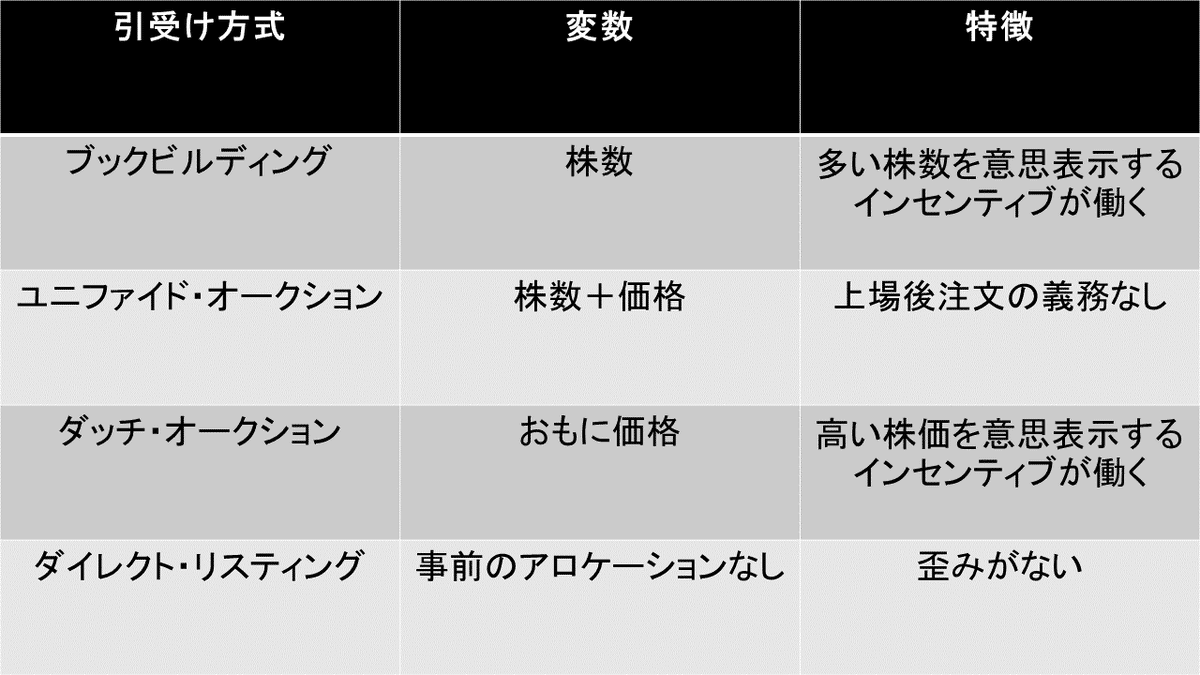

新規株式公開(IPO)にはブックビルディング方式、ユニファイド・オークション方式、ダッチ・オークション方式、ダイレクト・リスティング方式という4つの方法があります。

どの方式が採用されるかによって値決め価格が高くなるか、それとも低くなるか変わって来ます。

IPOの値決め価格が高い場合は発行体に有利です。

IPOの値決め価格が低い場合は投資家に有利です。

「どの値段ならディールが成就できる?」という均衡点を探すことを**価格発見(price discovery)**と言います。

4つの引受け方式のうちどれを採用するかで価格発見の過程も微妙に変わって来ます。

もっとも伝統的な引受け方式はブックビルディングです。そこではまず価格レンジが示され、投資家に需要を訊いて回ります。価格が予め決まっている関係で投資家間の競争は(自分はどれだけ沢山の注文を入れるか?)…すなわち株数での戦いになります。これは自ずと自分が実際に欲しい株数よりも多く株数を意思表示するインセンティブが働くことにつながります。需要が多い場合、価格レンジが切り上がることは多いですが、それでも価格には硬直性があるため一般に投資家に有利な価格での値決めになります。値決め価格と上場初値の乖離は大きいです。主幹事証券はその事実を踏まえ「あなたに株を配るということは特別の優遇をしているわけだから上場後に買い支えてください」という暗黙の約束をします。

ユニファイド・オークションではまずオンライン・ポータルに機関投資家が思い思いの株数と価格を入力します。もし需要が多い場合は価格レンジを引き上げ、再度、投資家に「これでよろしいか?」の確認を行います。ある投資家が値決め価格より上の価格で「買いたい」の意思表示をしていたとしても、かならずしもその投資家に株が回って来るとは限りません。ユニファイド・オークションは一般に最も実需を忠実に反映しやすいと考えられています。ブックビルディングのような買い手に有利な値決めにならないことから上場後買い支えの義務も発生しません。このため上場初値は比較的低くなる可能性があります。最近IPOしたユニティ(ティッカーシンボル:U)がこの方式を採用しました。ドアダッシュ(ティッカーシンボル:DASH)、エアビーアンドビー(ティッカーシンボル:ABNB)、ロブロックス(ティッカーシンボル:RBLX)もこの方式を援用します。

ダッチ・オークションではユニファイド・オークションと同じように機関投資家に買いたい株数と価格を訊いて回るのですが、もっとも高い価格を提示した機関投資家から順番に需要を充足してゆき、発行体が売り切りたい株数を全部売り切った時点の価格、つまり一本値の最低価格で値決めが行われます。するとべらぼうに高い価格を提示することのリスクは投資家側には無いわけですから、おのずと高い株価を意思表示するインセンティブが働きます。これは値決め価格が高くなってしまう傾向を招来するので発行体に有利です。ダッチ・オークションは最も高い値決め価格を獲得する方法であり上場後の株価の急騰は起こりにくいです。ダッチ・オークションは1980年代に日本のNTTのIPOで利用されました。米国ではグーグルのIPOがダッチ・オークションでした。

ダイレクト・リスティングは新株の売出しを伴わない場合のみ許されている手法であり、いきなり上場後の取引が開始されます。その関係で「IPO価格と上場初値の乖離」と言ったような価格差、歪みは発生しません。